Les 7 péchés capitaux du Bitcoin - (7) Un risque légal systémique

Nous aborderons dans ce dernier article l’un des points les plus structurants du bitcoin : son intégration dans nos écosystèmes juridiques avec un zoom particulier sur notre pays.

Alors, êtes-vous pour ou contre le bitcoin ?

Pour pouvoir se prononcer au-delà des débats idéologiques qu’ils soient à tendance crypto-anarchistes ou régulateurs zélés, et ayant été moi-même longtemps hésitant sur la posture à avoir, j’ai entrepris de creuser un certain nombre de caractéristiques sur le bitcoin qu’il faut absolument connaître pour pouvoir se prononcer objectivement.

Je partage donc avec vous ces quelques idées :

Sommaire des 7 articles

- Une gouvernance bien trop humaine

- Une répartition à faire pâlir Gini

- Une machine à blanchir les capitaux

- Une usine à CO2

- To scale or not to scale ?

- Les vautours de la spéculation

- Un risque légal systémique

Zoom sur le péché n°7 - Le bitcoin présente-il un risque légal inhérent à sa nature ?

N’en déplaise aux crypto-anarchistes blockchainisant à tout va, le bitcoin n’a aucun sens sans un corpus réglementaire qui assure à ses utilisateurs un cadre juridique adéquat. Nous vivons en société et par conséquent nous devons nous épanouir économiquement tout en nous protégeant les uns des autres. Décider de ne pas ouvertement réguler les cryptomonnaies est aussi une possibilité pour le législateur mais ce serait au moins une forme claire de positionnement.

Tant que nous restons dans le flou, le bitcoin tout comme les cryptomonnaies publiques qui ont hérité son patrimoine technologique et médiatique sont un danger pour l’entreprise ou le citoyen ordinaire. Selon moi, là est le risque légal systémique qui découle du bitcoin : il est tellement disrupteur qu’il est difficile d’imaginer l’impact à moyen et long terme sur nos sociétés et économies. La régulation prend donc du temps (depuis 2010) et place tous ses early adopters dans un brouillard dangereux qui tarde à se dissiper.

Au Maroc

Qu’est-ce que le bitcoin au regard de la loi ? Cette question cruciale a été au coeur des tribunaux marocains lorsqu’à plusieurs reprises des individus se sont fait voler la précieuse cryptomonnaie ces dernières années, comme cela a été repris par les médias mainstream. Medias24 comptait en 2021 déjà plus d’une vingtaine de poursuites par les tribunaux pour détention et/ou vols de bitcoin avec des aboutissements divers.

Quand on analyse les 4 principaux communiqués marocains sur la question (M1, M2, M3 et M4, lien plus bas), on constate que Bank Al Maghrib, l’Office des Changes et l’Autorité Marocaine des Marchés des Capitaux sont présents dans 3 des quatre communiqués. Ce sont donc d’abord des administrations qui sont montées au créneau pour éveiller les consciences et alerter sur ce nouveau type d’asset. La formulation utilisée est à chaque fois monnaie virtuelle, c’est-à-dire que ce serait littéralement une monnaie qui existe dans une autre dimension sans effet sur le monde dans lequel nous vivons. Est-ce un déni de réalité ou au contraire un jugement précis et pesé pour ces monnaies qui ne seraient ancrées dans aucune réalité économique marocaine autorisée à ce jour ?

Parallèlement, le fait que l’Office des Changes utilise dès 2017 le vocabulaire “infraction à la réglementation des changes” (M1) indique sans détour que ces monnaies entrent dans le périmètre de cette administration qui régule les “changes”. Le bitcoin serait donc une devise étrangère dotée d’une valeur qui pourrait donc être échangée avec notre monnaie nationale.

Le communiqué M2 (un jour après le M1) citera nommément la cryptomonnaie bitcoin et utilisera un terme spécifique aux instruments financiers : “unité de compte décentralisée”, ou une unité pour mesurer la valeur d’un actif. Cette définition générique qui permet de placer les cryptomonnaies dans un cadre plus général que celui des monnaies est à mon sens pertinente. Ainsi, si on considère le Bitcoin (avec un grand B) comme la matérialisation de la confiance distribuée, alors le bitcoin (la monnaie avec un petit b) est l’unité de compte qui permet de valoriser cette confiance (mesurant ainsi la performance de l’actif sous-jacent) et la rend échangeable sur un marché.

La seule caractérisation qui s’approche du monde juridique nous vient de la Présidence du Ministère public dans sa revue (P1) de juin 2020 (1ère édition). À partir de la page 36, une description détaillée des cryptomonnaies est donnée pour les lecteurs (magistrats, juristes etc.) : le vocabulaire utilisé reste consistant avec les communiqués administratifs puisqu’on les définit comme des “monnaies cryptographique (virtuelles)” ou encore “monnaies privées hors de toute autorité centralisée”.

La section (1-ب) page 37 de la revue pose des questions pertinentes concernant la nature de la cryptomonnaie et du bitcoin en particulier :

- Sa nature juridique ne peut être construite sans tenir compte de ses caractéristiques digitales/cryptographique d’abord, puis économiques et enfin seulement légales. Il faut par exemple d’abord bien comprendre le fonctionnement technique du bitcoin avant de légiférer dessus

- Sa nature juridique ne peut être unifiée en raison des profondes disparités en termes de décentralisation et de gouvernance pour les blockchains qui portent ces crypto-monnaies. Ce qui ouvre très pragmatiquement la voie à plusieurs natures juridiques en fonction des usages et spécificités…

- Sa nature juridique conditionne fortement le régime de change et de douane à lui appliquer, et s’il faut considérer ses transactions comme une activité civile ou commerciale

- Sa nature juridique peut être dérivée de la réponse aux 4 questions suivantes : - Quel degré de similarité avec de l’argent au sens populaire du terme, avec une marchandise, avec un moyen de paiement et avec une représentation de capital

L’article passe en revue les caractéristiques des cryptomonnaies (instabilité de la valeur, démocratisation faible, concentration de la détention, émission décentralisée, capacité de transaction faible) pour conclure à la difficulté de la mettre dans une catégorie existante et insiste particulièrement sur un autre point important : comment faire le raccord entre les cryptomonnaies et la propriété individuelle alors que ces actifs sont virtuels (un parallèle est dressé avec la notion de propriété d’une adresse email) ?

Enfin, il est intéressant de noter qu’il existe une jurisprudence sur le bitcoin au maroc et que celle-ci montre que l’intervention du législateur est urgente :

- En 2017, le jugement rendu par le tribunal de 1ère instance de Marrakech (confirmé par la cour d’appel) n’a pas retenu les charges de “distribution de monnaies virtuelles bitcoin sans autorisation de l’Office des Changes”, selon un journal marocain. La réglementation en vigueur sur les changes a été jugée non applicable à ce nouveau type d’asset

- En 2019, le tribunal de 1ère instance de Kénitra a jugé l’affaire 1250/2104/2018 de vol de bitcoin à travers la subtilisation du téléphone portable. Fait intéressant, ce n’est pas le vol du bitcoin mais d’autres faits qui ont conduit à une condamnation à notamment 6 mois de prison

- En 2019 à Mohammedia, un ressortissant étranger a été arrêté pour utilisation du bitcoin dans le financement d’organisations terroristes. Ce qui nous intéresse ici c’est le chef d’inculpation : “Collecte de dons financiers publics sans autorisation” - Article de LeDesk

- En 2021, l’arrêt de la cour de cassation 1879/6/3/2020 considère le bitcoin comme une monnaie non reconnue par le pays pour laquelle les transactions ne sont pas autorisées par l’Office des Changes (18 mois de prison dans le cas de cette affaire)

كما اعتبرت نفس الغرفة أن تحويل الأموال بشكل غير مشروع، وبدون ترخيص من مكتب الصرف عن طريق شراء عملة افتراضية (البيتكوين)، غير معترف بها وتحويلها إلى بنوك خارج البلاد، يشكل مخالفة لقانون الصرف المغربي. (قرار رقم 462/3 بتاريخ 24/03/2021 ملف جنائي عدد 1879/6/3/2020.

Une réglementation dédiée aux crypto-actifs serait en préparation d’après un responsable au sein de Bank Al Maghrib comme annoncé dans un séminaire en juillet 2022. Un comité d’étude dédié aux monnaies digitales de banques centrales avait été mis en place au premier trimestre 2021.

A l’étranger (U.S.)

Qu’en est-il dans d’autres pays où des réflexions ont pu commencer plus tôt ?

Aux Etats-Unis par exemple, le sénat entame dès 2013 des auditions sur le bitcoin avec un panel diversifié entre officiels, sécuritaires, financiers et crypto-enthousiastes. Il en ressortira de l’optimisme de la part des acteurs autour du business de plateforme d’échange à travers un parallèle puissant avec les débuts d’internet. Et pour d’autres, c’est le volet risques pour lequel il faut être vigilant. Le bitcoin est avant tout une nouvelle technologie pour révolutionner les moyens de paiement (par rapport aux cartes de crédit) comme le dira le CEO de BitPay dans son audition. La Fed, banque centrale américaine, se prononcera à ce moment-là clairement par une non-compétence de sa juridiction concernant le bitcoin :

[The Fed] does not necessarily have authority to directly supervise or regulate these innovations

C’est une position prudente qui laisse la voie libre à l’innovation (notamment par rapport à la possibilité d’avoir un système de paiement plus efficient) et qui juge à ce stade que le bitcoin n’est pas une monnaie légale entrant dans le champ de compétence de la Fed. Cette position sera réaffirmée par la même institution un an plus tard en 2014 et renvoie le sujet au congrès américain pour légiférer et éclaircir la situation :

The Fed doesn’t have authority with regard to bitcoin but it certainly would be appropriate, I think, for Congress to ask questions about what the right legal structure would be for virtual currencies that involve non-traditional players

Dans ce cas, quelle institution est chargée de se prononcer sur le bitcoin ?

2013 et 2014 sont les années criminelles du bitcoin avec l’histoire de la plateforme du darkweb de vente d’armes et de drogue (Silk Road) et ont nécessité une réaction forte des autorités. C’est la SEC (U.S. Securities and Exchanges Commission), équivalent de l’AMMC au Maroc, qui s’en charge d’abord avec une alerte aux schémas de ponzis en 2013 puis avec un communiqué d’alerte quant aux risques inhérents aux cryptomonnaies en 2014. Une phrase donne un premier cadre aux cryptomonnaies :

Any investment in securities in the United states remains subject to the jurisdiction of the SEC regardless of whether the investment is made in U.S. dollars or a virtual currency

Le bitcoin tombe ainsi dans la nacelle des actifs de type investissement. La problématique des changes étant inexistante pour le dollar-monnaie du monde, c’est le prisme de la régulation des pratiques financières qui est utilisée pour comprendre le bitcoin.

Concernant le statut des fournisseurs de services en cryptomonnaie et notamment les plateformes d’échanges, le FinCEN américain (Financial Crimes Enforcement Network) a rappelé clairement dès 2013 dans une note que ces établissements sont soumis aux régulations en vigueur contre les crimes financiers :

a broker or dealer in real currency or other commodities accepts and transmits funds […], such person is not acting as a money transmitter under the regulations

D’un point de vue fiscal, l’IRS (Internal Revenue Service), équivalent de la DGI au Maroc, positionne le bitcoin très clairement comme une “property” ou un bien dans une note de 2014 publiée en réponse à des questions fréquentes. Cela a pour conséquence notamment que les salaires en cryptomonnaies sont des avantages en nature et donc taxables, mais aussi que les plus-values réalisées sur le bitcoin le sont aussi. Dans un document plus précis de la même année, l’IRS précise que la cryptomonnaie n’est pas une monnaie au regard de la taxation des gains et pertes de change.

Ainsi, la nature du bitcoin évolue selon l’usage qu’il en est fait et la finalité de cet usage :

- En 2015, la CFTC, autorité de régulation des produits dérivés sur les matières premières, considère que le bitcoin est une commodity, c’est-à-dire une matière première et que la régulation des contrats de produits dérivés financiers (futures) dessus tient de sa juridiction, ce qui sera confirmé dans le Digital Commodity Act en 2022

- En juin 2022, le chairman de la SEC a déclaré à CNBC que le bitcoin et quelques autres cryptomonnaies comme l’ether (la logique étant a priori de prendre les cryptomonnaies directement issues de protocoles de blockchains publiques) peuvent être considérées comme des commodities / matières premières, tandis que les autres cryptomonnaies (la très grande majorité) ont toutes les caractéristiques des actifs hautement spéculatifs, cette distinction nécessitant plus de débats avec la CFTC

- Très récemment en juillet 2022, une grosse controverse a opposé la SEC et Coinbase sur la nature des cryptomonnaies suite à un cas d’inside trading au sein de la plateforme. Coinbase affirme que les cryptomonnaies qu’elle autorise sur sa plateforme n’ont pas les attributs d’actifs financiers et qu’elles ne tombent donc pas dans la juridiction de la SEC en l’absence d’un framework légal clair sur les digital asset securities. La SEC quant à elle, probablement déçue de l’interprétation biaisée du framework d’analyse des assets digitaux de la SEC par Coinbase (un regroupement de plateformes a aussi publié son propre framework) a préféré lancer une offensive judiciaire pour marquer son terrain juridictionnel

La SEC considère qu’une manière de décider si une cryptomonnaie peut être apparentée à un actif financier (investment contract) est d’utiliser le Howey Test. Ce test est dérivé d’une jurisprudence de 1946 (SEC v. Howey Co.) et permet de définir la nature juridique d’un contrat selon que l’esprit de ce contrat est de fructifier un investissement initial. Toutefois, dans sa facette purement “monnaie”, le bitcoin n’est pas un investment contract comme rappelé par le chairman de la FED Jay Clayton en 2018.

A l’étranger (Europe)

En 2012 déjà, la Banque Centrale Européenne (BCE) s’intéresse au sujet et publie un rapport détaillé sur les “monnaies virtuelles”. L’objectif est de définir et de classifier ce nouveau type de monnaie afin d’éclairer le public et répondre au vide littéraire à l’époque sur la problématique. Un focus spécifique est notamment fait sur le bitcoin et sur Linden Dollar, monnaie virtuelle de type stablecoin (mais non cryptographique) de Second Life. L’analyse des caractéristiques de ces monnaies virtuelles conduit à mettre en avant la responsabilité des banques centrales dans leur surveillance voire régulation, et ce en raison de leur volatilité, leur degré fort d’anonymat et des interactions importantes qu’elles ont avec le monde réel à travers les exchanges. Leur taille faible à l’époque et leur cloisonnement à des communautés limités ne justifiaient pas de vigilance particulière et ne nécessitait pas d’encadrement juridique.

3 ans plus tard, la BCE revient avec un rapport complémentaire pour affiner ses analyses compte tenu des années de recul supplémentaires : les cryptomonnaies comportent des risques mais ont également de nombreux avantages en termes d’innovation pour les systèmes de paiement. La Banque Centrale conclut que toute régulation supplémentaire par rapport à l’existant ne serait pas nécessaire dans l’immédiat dans sa juridiction mais elle appelle néanmoins les autres autorités à se prononcer. Il n’en reste pas moins que les cryptomonnaies peuvent faire office de moyen de paiement innovant dans certaines situations. Cet avantage contrebalancerait les risques associés.

La Banque Centrale Anglaise compare en 2014 les monnaies classiques et les “monnaies digitales” dans une analyse détaillée. Ces dernières ont un certain nombre d’attributs des monnaies comme le dollar ou l’euro mais pèchent notamment par leur volatilité, les frais de transaction élevés et leur faible démocratisation.

La question de considérer les monnaies virtuelles “cryptomonnaies” comme des monnaies électroniques au sens de la Directive 2009/110/CE du parlement européen sur les établissements de monnaie électronique revient régulièrement dans le débat institutionnel. Que ce soit par exemple la Banque de France en 2013 dans un rapport ou le Ministère français de l’économie en 2014 dans une analyse, la conclusion est assez évidente : le bitcoin n’est pas échangé contre une remise de fond mais acheté sur un marché libre sans aucune garantie de “remboursement” à la valeur nominale (il peut par contre être vendu à la valeur marchande) ni droit de rétractation au sens du code de la consommation français, article L121-21-8.

Voici l’article 2-2 de la directive européenne :

«monnaie électronique»: une valeur monétaire qui est stockée sous une forme électronique, y compris magnétique, représentant une créance sur l’émetteur, qui est émise contre la remise de fonds aux fins d’opérations de paiement

Et voici l’alinéa 18 prérequis à la directive :

Il est nécessaire que la monnaie électronique soit remboursable afin de préserver la confiance des détenteurs de monnaie électronique.

Entre 2013 et aujourd’hui, les différentes agences européennes ont enchaîné les communiqués ([E1, E2, E3 et E4, voir ci-dessous) à l’instar de ce qui a été fait au Maroc un peu plus tard. Le mot d’ordre général est d’alerter les particuliers sur les risques encourus mais aussi de rappeler aux fournisseurs de service autour des cryptomonnaie le cadre en vigueur.

- En 2013, l’autorité bancaire européenne (supervision financière) attire l’attention sur les conséquences fiscales (TVA et impôts sur les plus-values) de la détention de cryptomonnaie.

Il est recommandé de vous renseigner quant à l’assujettissement à des impôts dans votre pays pour l’utilisation de monnaies virtuelles

- En 2014, l’ACPR (Autorité de Contrôle Prudentiel et des Résolutions) affirme clairement que tout exchange de bitcoin doit avoir un agrément adapté (établissement de monnaie électronique) et justifie cette position par la nécessité d’avoir un dispositif de contrôle interne et de lutte contre le blanchiment d’argent de financement de terrorisme

- En 2021, l’ACPR et l’AMF (Autorité des Marchés Financiers) pointent du doigt nommément les plateformes qui vendent des produits dérivés du bitcoin sans avoir les agréments nécessaires et en profitent pour alerter le public sur ces acteurs illégaux et risqués

En 2014, un groupe de travail du ministère des finances français proposait quelques idées pour mieux réguler le secteur des cryptomonnaies et réduire les risques :

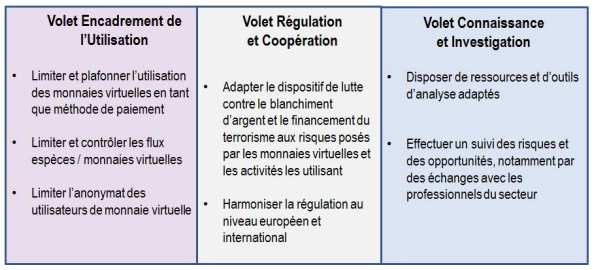

L’épilogue de toute cette réflexion a été la proposition de réglement du parlement européen sur les marchés de crypto-actifs (MiCA) en septembre 2020 qui vise à adresser la problématique de la sécurité juridique des activités de crypto-actifs tout en alignant les dispositifs juridiques des États membres. En synthèse, les 183 pages de la proposition visent à :

- Mettre en place un cadre juridique adéquat pour les crypto-actifs lorsque ceux-ci ne sont pas encadrés par les dispositifs actuels (les cryptomonnaies et particulièrement les stablecoins, les tokens utilitaires, les tokens d’IPO, les produits financiers dérivés de ces crypto-actifs)

- Assurer les conditions d’une protection adéquate de tous les utilisateurs de cryptomonnaies en explicitant des conditions pour les plateformes (par exemple avec la ségragation des dépôts des clients ou la publication systématique de livre blanc explicatif) et pour les utilisateurs (par exemple en limitant l’anonymat)

- Assurer les conditions d’une compétition juste et équitable entre les différents acteurs privés des cryptomonnaies tout en maintenant des standards élevés de lutte anti-blanchiment et financement du terrorisme

- Garantir une transparence écologique maximale de l’écosystème crypto (ce sujet a été très débattu en raison de la crainte d’interdiction des blockchains fortement consommatrices en énergie)

- Garantir la stabilité de ces nouveaux marchés et limiter les impacts néfastes potentiels sur les économies.

Il faut noter que les tokens non fongibles (NFT) non financiers, les monnaies digitales de banques centrales (CBDC) et la finance décentralisée (DeFi) ne sont pas concernés par ce premier lot de réglementation. Ces trois nouveaux types d’actifs sont plus récents et se cherchent toujours.

Cette proposition de loi européenne a été discutée ces deux dernières années et a abouti le 30 juin 2022 à un consensus annoncé dans une conférence du Conseil Européen. MiCA devrait normalement entrer en vigueur en 2024 après 18 mois de délai de mise en conformité des acteurs.

Parallèlement, la réglementation spécifique à la lutte anti-blanchiment et financement du terrorisme (LCBFT) se met à jour également avec la proposition de loi européenne 2021/0241 qui devra compléter MiCA sur ce volet spécifique. Au menu par exemple, le transfert des crypto-actifs et des “actifs virtuels” entre dans le périmètre de la réglementation LCBFT des transferts de fonds et il y a obligation pour les prestataires de ces transferts d’appliquer la “règle de voyage”, à savoir d’identifier systématiquement le bénéficiaire et l’ordonnateur de tels transferts (ce qui peut s’avérer très complexe à mettre en oeuvre pour ne pas dire impossible).

A l’étranger (pays non occidentaux)

El Salvador

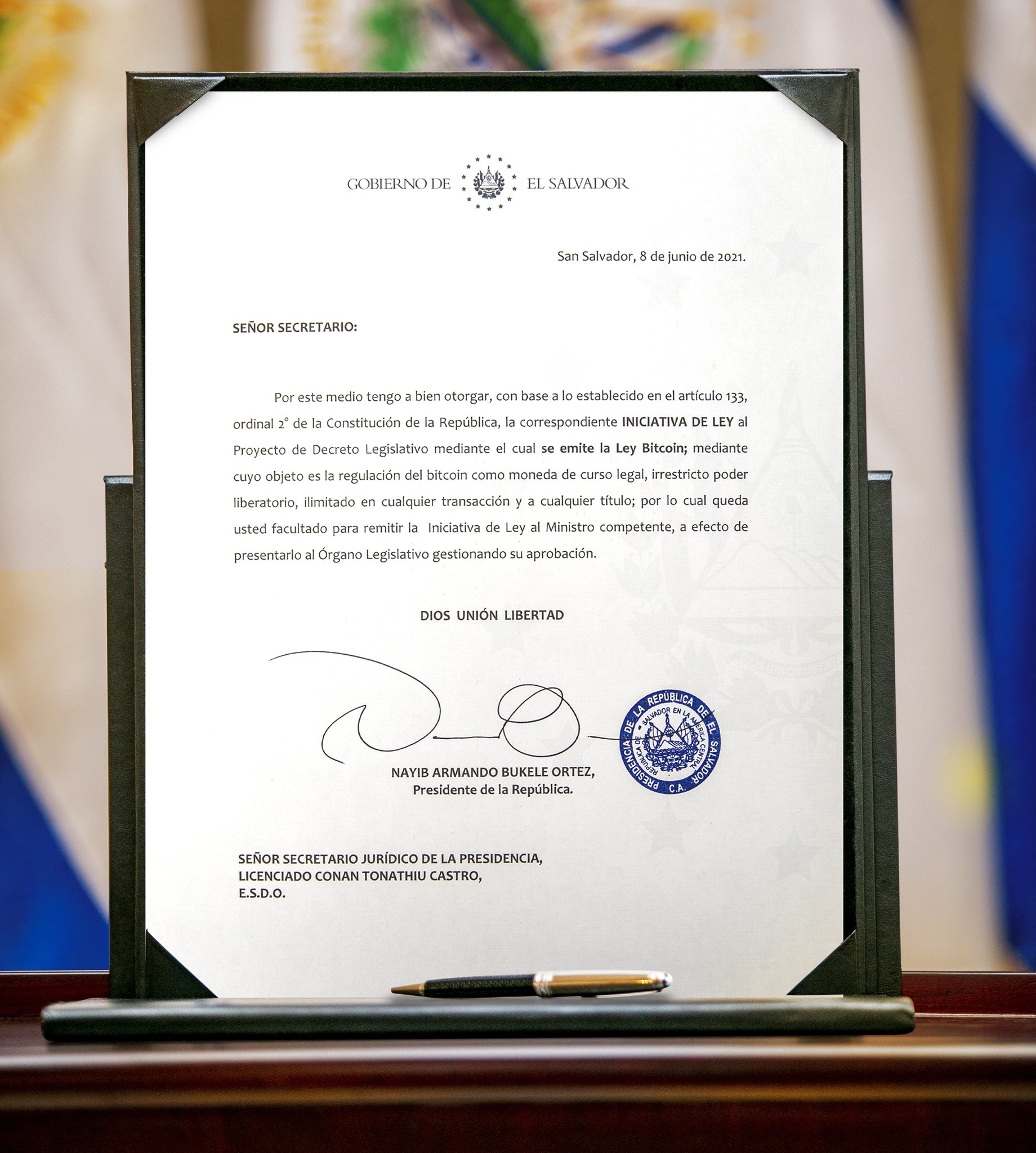

En commençant par les pays qui ont légalisé le bitcoin, nous avons tout d’abord le Salvador qui s’est distingué médiatiquement en étant le premier pays du monde à le faire ouvertement en septembre 2021 à travers un vote du congrès national.

Le bitcoin devient :

- Monnaie de référence dans le pays (legal tender)

- Utilisable comme moyen de paiement pour payer les biens, services et taxes

- Non taxable d’impôts sur les plus-values au moment des conversions dans les plateformes d’échanges

- Une réserve d’Etat que se constitue le pays (ils ont officiellement 2.831 bitcoins pour une perte non réalisée en dollar d’à peu près 50%)

Une partie de la loi est dédiée au statut de Bitcoin Service Provider. Ces acteurs sont constitués de toutes les plateformes, fournisseurs de services, de wallet et de paiement avec du bitcoin. Ils sont soumis à la régulation de la Superintendencia Del Sistema Financiero sur notamment le volet LCBFT.

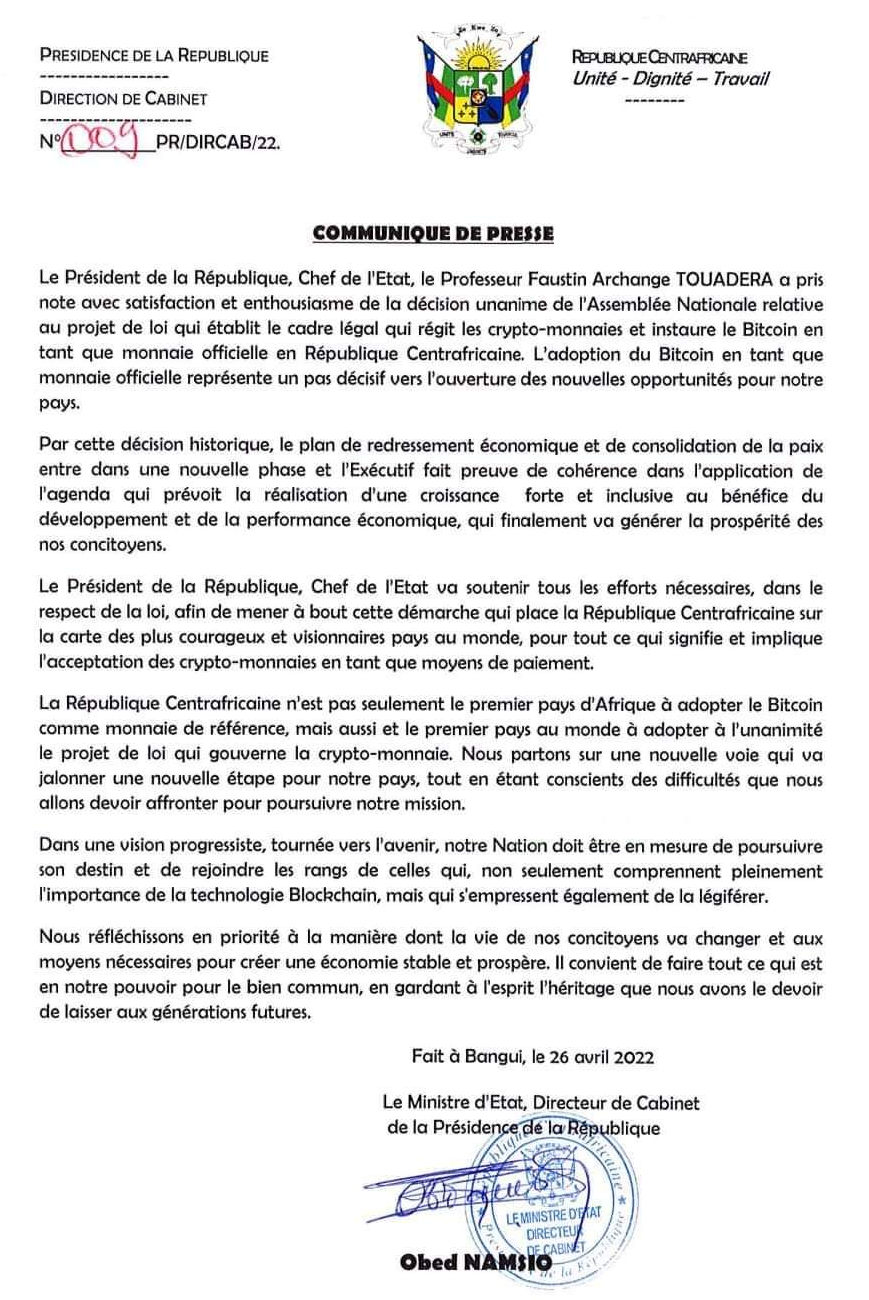

République Centrafricaine

Ce petit pays enclavé de 5 millions d’habitants est parmi les 10 pays les plus pauvres du monde mais cela ne l’a pas empêché d’être incroyablement ambitieux en termes de cryptomonnaie malgré le fait que seul un centrafricain sur 10 avait accès à internet. Avril 2022, le président centrafricain tente un coup de poker et promulgue la loi 22.004 qui vise non seulement à légaliser le bitcoin mais à mettre en place tout un écosystème crypto pour attirer les investisseurs, développer le pays et peut être aussi sortir doucement du système du Franc CFA. Comme dans le cas du Salvador, cette loi a été décriée par l’opposition interne et par les institutions financières toujours sceptiques. Ici, c’est surtout le Gouverneur de la Banque Centrale des Etats de l’Afrique Australe qui a fortement dénoncé le projet dans un premier temps avant de publier un communiqué plus temperé quelques mois plus tard suite à une réunion avec le ministère centrafricain des finances.

Que dit cette loi ?

- Le bitcoin est monnaie de référence dans le pays

- Le bitcoin peut être utilisé pour toutes les transactions marchandes ainsi que pour payer les impôts

- Aucune taxation ne sera faite sur les échanges en cryptomonnaie (pas seulement les plus-values mais toute l’activité économique en bitcoin échappera à l’impôt !! )

- Une nouvelle agence de régulation (ANRTE pour régulation des transactions électroniques) a été créée et est chargée de superviser l’écosystème ainsi que les ATM (distributeurs automatiques) du pays (a priori en bitcoin)

- L’activité des mineurs de bitcoin sera encadrée et leurs bénéfices devront être déclarés

- Les traders (a priori de bitcoin) sont également soumis aux impôts

Le texte de loi paraît très court et imprécis par rapport aux règlements européens qui sont au contraire très détaillés et limpides. Un framework complémentaire pour l’application claire et non ambiguë de cette loi sera probablement nécessaire dans le futur. Mais cela reste un jugement d’ingénieur et non de juriste.

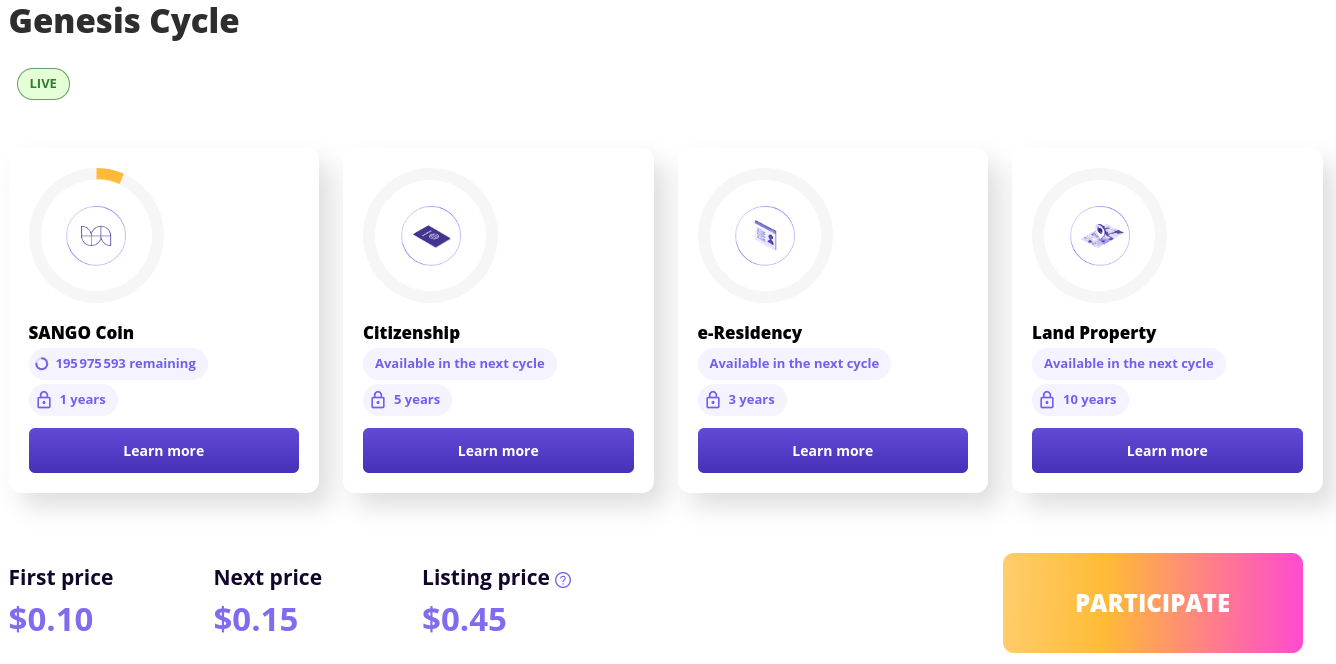

Au-delà du bitcoin, là où la RCA est allée beaucoup plus loin que le Salvador, c’est dans l’ambition de créer un hub Crypto basé à la manière des crypto-startups californiennes sur un jeton, le Sango COIN. Celui sera construit sur une technologie de ledger distribué rapide au-dessus de la blockchain du bitcoin (ce sujet à lui seul mérite un article) pour favoriser le paiement et offrira notamment des avantages en termes de e-residency, de propriété des ressources minières du pays, de foncier sur une île de la capitale et même de naturalisation centrafricaine ! Difficile de dire, tant ce projet est fou, si l’objectif est de lancer un appel à l’aide pour attirer les investissements internationaux dans le pays ou d’avoir une vraie ambition crypto réaliste à moyen terme.

Les BRICS (Chine, Russie, Inde, Brésil et Afrique du sud)

Après avoir été précurseur et leader dans le trading et le mining des cryptomonnaies et principalement du bitcoin, la Chine a rapidement évolué vers une interdiction en septembre 2021 totale de toute la galaxie crypto publique formalisée dans une circulaire réglementaire. Les risques sur la stabilité financière du Renminbi, la consommation énergétique du process de mining et la concurrence avec le projet de CBDC de l’Etat chinois ont a priori été des raisons suffisantes pour justifier cette interdiction.

En Russie, après de nombreux signaux contradictoires autour de la légalisation de certains usages du bitcoin (pour le trade international ou comme moyen de paiement), la décision est arrivée en juillet 2022 (après un premier draft en 2020) avec une loi signée par le président Vladimir Putin interdisant clairement les cryptomonnaies en tant que moyen de paiement mais sans aller jusqu’à interdire les investissements dans la cryptomonnaie. Il faut noter que la Russie est un acteur important du mining et cette activité très rentable (l’énergie étant abondante) est une source de devise importante.

En Inde, une legislation complète sur la cryptomonnaie est sur la table depuis 2021 (Crypto Bill) et devrait a priori interdire formellement les cryptomonnaies sans criminaliser l’usage de la technologie blockchain. Les détails ne sont pas encore connus mais le lancement prochain de la CBDC (section 22A) de la réserve fédérale indienne ne devrait pas laisser beaucoup de place au bitcoin notamment. Le ministre des finances indien a clairement dit que les cryptomonnaies ne seront jamais une monnaie officielle mais en attendant, la loi de finance 2022-2023 a prévu une taxation de 30% appliquée sur les plus-values qui résultent du trading de cryptomonnaies. Fait surprenant : la loi de finance étant plutôt vague sur cet aspect, la taxation se fera a priori séparement pour chaque crypto-actif et pas sur l’ensemble d’un portefeuille qui serait diversifié avec pour chaque valeur ses gains ou pertes.

Après un premier passage réussi à la commission des affaires économiques puis au Sénat brésilien, une proposition de loi pour encadrer les cryptomonnaies, les fournisseurs de services et un certain nombre d’aspects liés aux monnaies virtuelles pourrait être adoptée en août 2022 par le parlement puis l’exécutif brésilien. Un focus particulier a été fait sur le business du mining de cryptomonnaies, le brésil possédant un potentiel important de production d’énergie hydroélectrique. Le projet de loi vise principalement à protéger les utilisateurs de cryptomonnaies et à mettre en place des règles claires pour les “fournisseurs de services virtuels” notamment concernant les problématiques LCBFT. En parallèle, un autre projet de loi cherche à faire sortir de terre la CBDC brésilienne : le real numérique prévu pour 2023. Comme dans le cas américain et européen, il s’agit d’une réglementation défensive prudente qui vise surtout à mettre un cadre à des pratiques existantes (scams, arnaques) entre l’interdiction complète et la promotion du bitcoin comme monnaie officielle du pays.

Enfin, une réglementation détaillée est attendue en Afrique du Sud par la Banque Centrale en 2023 mais en attendant, une première analyse du Groupe de Travail Intergouvernemental sur les Fintech en 2021 sur les crypto-actifs a mis en avant les guidelines pour la régulation du secteur notamment sur les volets LCBFT, le contrôle des flux de cryptomonnaies transfrontaliers (entre fournisseurs de services sud-africains et ceux hors du territoire), les règles prudentielles des institutions crypto et l’utilisation du framework légal des services financiers pour la protection des utilisateurs de cryptomonnaies. C’est ce dernier point qui sera mis en avant par l’examen de la loi de finance 2022 : Les crypto-actifs devront désormais être traités comme des produits financiers (p179) pour être soumis à la réglementation existante.

Un petit mot sur le Japon

Impossible de faire l’impasse sur ce pays si spécial et fascinant : le Japon a surtout vu le jour de MTGox, la première grosse plateforme d’échange de bitcoin dans le monde de 2010 à 2014 jusqu’à la mystérieuse disparition des fonds et l’inculpation de son fondateur français.

Dans une démarche d’auto-régulation originale et pleine de confiance dans les acteurs privés, le Japon a délégué dès 2018 à travers la FSA (Financial Service Agency) ses pouvoirs de régulation à une association/syndicat des fournisseurs de services en monnaie virtuelle. À la manière d’un ordre des médecins, et sous réserve de respecter les lois, cette association peut octroyer des licences, auditer et sanctionner les acteurs. Mais celle-ci est depuis l’année dernière dans le collimateur de la FSA en raison de lenteurs dans la mise en place de process LCBFT et d’une gouvernance vieillotte et inadaptée, démontrant ainsi les limites d’un tel modèle basé sur la légendaire confiance interpersonnelle des japonais.

En parallèle, c’est une réglementation sur les stablecoins qui se prépare pour 2023 : conforter le lien avec les monnaies classiques (comme le yen japonais), garantir le droit de rétractation à la valeur faciale et encadrer leur émission par les acteurs de la finance traditionnelle. Il faut noter que les plateformes d’échanges japonaises ne proposent pas de stablecoin actuellement. Enfin concernant la taxation des cryptomonnaies, elles sont considérées comme un revenu divers dont les profits sont taxées jusqu’à 55% selon la tranche, ce qui ne manque pas de susciter beaucoup de colère parmi les crypto-utilisateurs.

Que conclure de ce mouvement global de régulation des cryptomonnaies ?

Tout d’abord que tous les grands pays cherchent à structurer l’activité des cryptomonnaies à travers un ensemble de réglementations plus ou moins permissives. À quels enjeux répondent ces réglementations ?

- Les risques LCBFT anti-blanchiment d’argent et de lutte contre le financement de terrorisme : Les crypto offrent un moyen totalement anonyme (même si quasi parfaitement traçable) de réaliser des échanges de valeur instantanés à frais quasi nuls et à l’échelle mondiale. Le cash est lui anonyme et non traçable mais il n’offre pas cette flexibilité digitale. Les fournisseurs de services en crypto et à leur tête les plateformes d’échanges sont les intermédiaires parfaits pour contrôler l’identité des personnes physiques et morales

- Les problématiques de protection de l’utilisateur crypto : Il y a trop d’arnaques et de scams impunis qui laissent les citoyens désemparés. Il faut donc plus de transparence sur les produits, de la possibilité de remboursement, voire même un droit de rétractation sur les crypto-actifs comme les stablecoins

- Le sujet fiscal est également une problématique cruciale : Comment trouver une fiscalité adaptée à la diversité des cryptomonnaies qui ne soit ni confiscatoire ni trop laxiste pour éviter la tentation d’utiliser la possibilité d’anonymat de cet écosystème ? Comment appliquer cette fiscalité selon les usages et finalités de la cryptomonnaie (trading vs usages innovants) ?

- Le système d’agrément des fournisseurs de services doit servir l’écosystème et pas s’en nourrir avidement : Il faut éviter les pyramides de ponzi, les plateformes over-leveraged qui ne respectent aucune règle de bon sens prudentiel ou les acteurs sans audit financier ni dispositif de contrôle interne

- La stabilité du système financier est un axe crucial de la protection des économies contre les risques liés aux cryptomonnaies : Et ce sont les stablecoins qui posent le plus de risques en faisant une concurrence directe aux monnaies classiques surtout lorsqu’ils sont émis par des entités privées (Tether, Circle, Binance) et utilisent des technologies à frais quasi nuls (Lightning network)

- La complexité des produits financiers proposés par certaines plateformes : la compréhension des cryptomonnaies nécessite déjà de bonnes connaissances techniques informatiques alors imaginez les produits dérivés sur ces crypto. Dans les marchés financiers très développés et démocratisés comme aux Etats-Unis, la financiarisation centralisée et décentralisée croissante de l’écosystème crypto met en relief le besoin de mettre de l’ordre dans les pratiques pour protéger les plus crédules ou moins informés

- La gestion des interactions des custodial wallets (votre cryptomonnaie est gérée par une plateforme) avec les non custodial wallet (vous disposez vous-même de votre cryptomonnaie à travers vos propres clés privées) : Pour reprendre une analogie de la vie courante, ceci revient à réglementer le passage du cash au compte bancaire et vice-versa. Ainsi, de la même manière qu’il n’est pas possible de déposer 1 million de dhs sur son compte en banque sans justifier clairement sa provenance, il ne devrait pas être possible de déposer 10 BTC depuis une non custodial wallet sur une wallet gouvernementale ou bancaire marocaine sans un minimum d’explication et d’investigation de la généalogie de ces 10 BTC. Ces explications devront être d’autant plus convaincantes si la cryptomonnaie est issue d’une adresse teintée d’activités illégales il y a une dizaine d’année par exemple (liée à un revendeur de drogue, à une arnaque ou à un mixeur de cryptomonnaie)

- Les cryptomonnaies ne sont qu’une des émanations d’une technologie innovante (la blockchain) dont il ne faut pas brider le potentiel : Comment, vis-à-vis de tous les curieux explorateurs du monde crypto que nous sommes, garder un équilibre réglementaire intelligent entre la peur et l’excitation ? Entre l’envie et le découragement ? C’est probablement un des enjeux les plus importants à moyen et long terme et qui reviendra en force lorsque les problématiques les plus urgentes et basiques auront été traitées

Alors, l’utopie anarchiste est-elle souhaitable à long terme ? Est-elle possible ? Comme pour la prohibition, la loi peut tuer à tout moment le bitcoin en annihilant les interfaces avec la vie réelle, en criminalisant les échanges personne à personne et en faisant la chasse aux wallets grâce à la traçabilité parfaite de ces écosystèmes mais c’est au risque de faire apparaître un marché noir destructeur et dangereux. Il est à parier que le bon sens nous fera aboutir à un juste milieu au bénéfice de tous.

Ma conclusion personnelle

Le bitcoin en tant que disruption monétaire et nouveauté sociétale a perturbé nos référentiels, notamment légaux. La question de ses natures juridiques est toujours en suspens et les nombreux débats démontrent la profondeur de cette disruption pour le futur de nos économies. Le bitcoin n’est pas fondamentalement anti-système car ce sont les pratiques autour de sa détention et de sa manipulation qui ont vocation à être réglementées par les législations nationales et supranationales. Il n’y a donc a priori pas d’incompatibilité entre sa nature technologique et la nécessité de cadrer les actifs digitaux/virtuels/cryptographiques dans les sociétés bien gouvernées.

Il y a par contre une inadéquation structurelle entre sa vocation profonde - décentraliser et démocratiser le paiement - et les enjeux de contrôle des capitaux et de protection des citoyens/consommateurs dans nos sociétés. Ce décalage suscite beaucoup d’incompréhension ce qui traduit une méfiance de part et d’autre des pro et anti crypto. La conséquence est une inquiétude qui se traduit par exemple le foisonnement des réglementations anti-blanchiment et de lutte contre le financement du terrorisme.

Il est clairement inconcevable à moyen terme que le bitcoin ou les grandes crypto-monnaies évoluent dans un environnement réglementaire défavorable, ou pire sans réglementation. Ce que nous vivons aujourd’hui est donc forcément transitoire. Ce n’est que lorsque les réglementations des grands pays auront mûri puis donné le la qu’on en saura plus sur l’ingestibilité du bitcoin dans nos pratiques et usages quotidiens.

Les corpus utilisés

Maroc

- Mise au point au sujet des monnaies virtuelles, 2017 Office des changes, Ministère de l’économie et des finances [M1]

- Communiqué sur l’usage des monnaies virtuelles, 2017 Autorité marocaine des marchés des capitaux, Bank Al Maghrib, Ministère de l’économie et des finances [M2]

- Revue de la Présidence du ministère public de juin, 2020 Présidence du ministère public [P1]

- Communiqué sur l’usage des monnaies virtuelles, 2021 Autorité marocaine des marchés des capitaux, Office des changes Bank Al Maghrib, Ministère de l’économie et des finances [M3]

- Communiqué sur l’usage des monnaies virtuelles, 2022 Autorité marocaine des marchés des capitaux, Office des changes Bank Al Maghrib, Ministère de l’économie et des finances [M4]

- Loi 103.12 concernant les moyens de paiement (article 6, chapitre 1) [L103.12]

- Article 339 du code pénal concernant les “signes monétaires” [CP339]

Etats-Unis

- Ponzi schemes Using virtual Currencies , 2013, SEC

- INVESTOR ALERT: BITCOIN AND OTHER VIRTUAL CURRENCY-RELATED INVESTMENTS, 2013, SEC

- Senate Hearings on bitcoin, 2013, Senate

- Application of FinCEN’s Regulations to Persons Administering, Exchanging, or Using Virtual Currencies, 2013, FINCEN

- IRS Virtual Currency Guidance: Virtual Currency Is Treated as Property for U.S. Federal Tax Purposes; General Rules for Property Transactions Apply, 2014, IRS

- Digital Commodity Exchange Act, 2022, Senate

Europe

- Virtual Currency Schemes, 2012, BCE

- Virtual Currency Schemes - a further analysis, 2015, BCE

- Les dangers liés au développement des monnaies virtuelles : l’exemple du bitcoin, 2013, Banque De France

- Avertissement aux consommateurs concernant les monnaies virtuelles, 2013, Autorité Bancaire Européenne

- L’ENCADREMENT DES MONNAIES VIRTUELLES, 2014, Ministère des Finances et des Comptes Publics

- Position sur le bitcoin, 2014, ACPR

- The economics of digital currencies, 2014, Bank Of England

- Communiqué de presse de mise en garde, 2021, ACPR et AMF

- Avis sur les offres publics de jeton et sur les crypto-actifs, 2019, ESMA

- Proposition de RÈGLEMENT DU PARLEMENT EUROPÉEN ET DU CONSEIL sur les marchés de crypto-actifs, 2020, Parlement Européen et Conseil

- REGULATION […] on information accompanying transfers of funds and certain crypto-assets, 2021, Council of the European Union

- Avertissement aux consommateurs concernant les monnaies virtuelles, 2013, European Banking Authority [E1]

- Position de l’ACPR relative aux opérations sur Bitcoins en France, 2014, ACPR (Autorité de Contrôle Prudentiel et de Résolution) [E2]

- Communiqué de press, 2021, ACPR, AMF (Autorité des Marchés Financiers) [E3]

- Les régulateurs financiers de l’UE mettent en garde le public contre les risques liés aux crypto-actifs, 2022, ESMA (European Securities and Market Authority) [E4]

- Digital finance: agreement reached on European crypto-assets regulation (MiCA), 2022, Council of the EU [E5]

Afrique Centrale

- Communiqué de presse concernant l’adoption du bitcoin, avril 2022, Présidence de la République Centrafricaine

- Communiqué de presse de la réunion de la commission bancaire de l’Afrique Centrale [concernant les crypto-actifs], avril 2022, BEAC (Banque des Etats de l’Afrique Centrale)

- Communiqué de presse [concernant la décision d’adoption du bitcoin par la RCA], juillet 2022, BEAC

{kind=link}

BRICS

- Document réglementaire formalisant l’interdiction des monnaies virtuelles (en mandarin), septembre 2021, Chine

- Loi russe interdisant les cryptomonnaies comme moyens de paiement (en russe), juillet 2022, Russie

- La proposition de loi qui inclut la taxation de l’écosystème crypto, 2022 Inde

- Projet de loi pour encadrer les services crypto (en portuguais), 2022, Brésil

- Analyse du budget 2022 (section crypto assets sur l’inclusion financière), 2022, Afrique du sud

Japon

- association d’auto régulation des monnaies virtuelles (en japonais), 2018, JVCEA (Japanese Virtual Currency Exchange Association)

- Accréditation de l’association des fournisseurs de services de monnaie virtuelle (en japonais), 2018, FSA (Financial Service Agency)

- Guide de taxation des revenus (dont les cryptomonnaies), 2021, NTA (National Tax Japan)

Autres sources

- Une analyse courte mais intéressante de la SEC sur pourquoi le bitcoin n’est pas un or digital

- Les enjeux de la Blockchain pour la Banque de France et l’Autorité de Contrôle prudentiel et de Résolution (ACPR)

- La monnaie doit s’inscrire dans un espace politique - Aristote

- Un excellent documentaire sur la silk road

- Un article bien détaillé qui explique la réglementation MiCA

- Récapitulatif des réglementations sur les cryptomonnaies dans le monde (2021)

- Un autre récapitulatif des réglementations plus verbeux et détaillé

- Les challenges législatifs pour la régulation du bitcoin à travers le prisme des lois américaines et allemandes

C’était le dernier article des 7 péchés du bitcoin, merci d’avoir lu jusqu’ici !

Note

Cet article a uniquement pour but d’éclairer sur des aspects méconnus du bitcoin. Pour toute remarque ou suggestion, je serais heureux d’en débattre. Les propos que j’expose ici peuvent prêter à confusion mais j’espère être le plus neutre et objectif possible en étalant le plus d’arguments possibles. Je n’ai pas de bitcoin et ne compte pas en avoir dans le contexte économique et réglementaire actuel.