Crypto-utopie bancaire dans un écosystème blockchain

Attention : cet article est une crypto-fiction économico-utopique. Toute ressemblance avec une réalité proche ne saurait être que purement fortuite…

Nous sommes le 18 novembre 2024, les rues de Casablanca affichent fièrement la crypto-révolution en marche dans le pays. Le régulateur bancaire assisté des grands ministères et administrations du Royaume vient de lancer la blockchain monétaire souveraine en ce jour de fête de l’indépendance. C’est un moment historique car pour la première fois le dirham a la robustesse, l’agilité et la richesse d’un écosystème basé sur la technologie blockchain.

Ce 18 novembre marque aussi le début de l’aventure d’une jeune fintech bancaire, la BlockBank, qui a décidé d’héberger son core banking, c’est-à-dire l’essentiel de ses activités directement dans cette blockchain.

Cet article explique la genèse de la BlockBank et son offre produit à travers une interview avec son fondateur

Questions/réponses

Q° La rédaction : Nous sommes à la veille de votre campagne de communication dans le Royaume. Comment a commencé ce projet et d’où est-il né ?

R Le fondateur BlockBank : Tout d'abord, je tiens à remercier l'ensemble des autorités pour leur vision volontaire dans la constitution d'une blockchain nationale sans quoi il n'aurait pas été possible de bâtir un projet aussi osé et innovant. L'époque post-corona a consacré les start-ups et les petites et moyennes entreprises comme un pilier essentiel de la relance économique. Mais aucune jeune entreprise ne peut grandir sans un environnement réglementaire et technologique favorable. Il faut donc saluer tous ceux qui ont patiemment contribué à façonner le terreau dans lequel les idées comme BlockBank ont émergé.

BlockBank est née de l’envolée en 2020 du cours des deux grandes crypto-monnaies publiques, l’ether et le bitcoin. Nous avions vécu à l’époque un engouement incroyable porté par des circonstances économiques exceptionnelles dans un climat de défiance face à l’augmentation des liquidités des monnaies mondiales, le dollar et l’euro notamment. Beaucoup d’argent de spéculateurs mais aussi de jeunes technophiles marocains avait été déversé dans ces marchés hautement volatils, et ce malgré les interdictions et rappels à l’ordre. Cela démontrait qu’il fallait remplir un vide économique. Je me souviens que le régulateur déclarait commencer à travailler sur un CBDC - crypto-monnaie souveraine - et c’est dans ce contexte que l’équipe fondatrice a décidé d’expérimenter autour de cette crypto-monnaie d’état et de réfléchir aux services qu’il était possible d’offrir dans ce nouvel écosystème.

Q° : Quelles étaient à l’époque vos interactions avec la Banque Centrale ? D’un point de vue technologique notamment.

R Nous avons été informé par Bank Al Maghrib vers fin 2021 de l'imminence du déploiement d'un réseau blockchain de test qui serait partagé avec un certain nombre d'acteurs de la scène technologique marocaine. Nous étions donc au courant des détails techniques pour nous permettre de commencer nos propres expérimentations.

Il faut savoir que le régulateur a fait le choix de construire la blockchain nationale sur la base de la plateforme Ethereum qui disposait déjà à l’époque d’un écosystème de librairies et d’outils très riches. La blockchain a donc été pensée start-up first et il faut leur rendre hommage pour cette ouverture à l’entrepreneuriat sans laquelle nous ne serions pas ici, notamment si une blockchain propriétaire ou un grand éditeur avait été choisie à la place.

Q° : Quels étaient vos rapports au début sur le plan réglementaire ?

R La législation blockchain souveraine n'est arrivée que bien plus tard, après un intense lobbying auprès du ministère des finances. Les sujets réglementaires n'ont donc pas été traités avant l'année suivante car il faut dire que nous travaillions de pair avec le régulateur et que nous l'informions de nos avancées ainsi que de nos use cases, cela en toute confiance. Ce climat de co-construction dès le départ a été bénéfique pour tous et nous a facilité l'obtention de notre licence de crypto-banque par la suite, première licence de ce type en Afrique je tiens à le souligner.

Q° : Que propose BlockBank aujourd’hui à sa clientèle en quelques mots ?

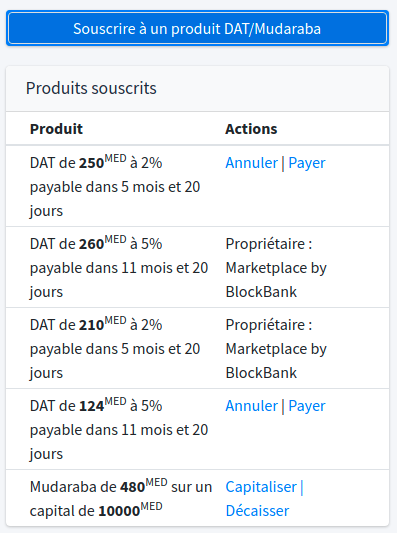

R BlockBank est la première institution marocaine et africaine à fournir des services bancaires à sa clientèle particulier et entreprise. Pour l'instant, les produits offerts sont le DAT - dépôt à terme - avec des maturités de 3 mois à 1 an, le factoring - ou affacturage - pour les sociétés qui veulent se financer temporairement en attente de règlement de leur facture, et enfin d'un produit de la finance participative, la Mudaraba qui est une forme de crowd-funding avec un principe de partage des pertes et profits avec l'entrepreneur. Ces 3 produits fonctionnement directement sur la plateforme blockchain ethereum souveraine et utilisent le e-dirham comme support de tous les échanges monétaires.

BlockBank propose aussi une tokenisation (ou titrisation) de ces 3 produits et une bourse d’échange de ces tokens/titres également sur la blockchain. Il s’agit donc d’une offre complète de souscription, de gestion et d’échange de produits financiers bancaires ce qui permet d’assurer leur liquidité.

Q° : Nous reviendrons sur chaque produit et ses particularités, pouvez-vous nous expliquer en quelques mots le modèle de gouvernance de cette blockchain souveraine, ainsi que le rôle que joue BlockBank dans ce modèle ?

R C'est un très bonne question, car le modèle de gouvernance est un élément clé de la stabilité d'une blockchain semi-publique et un prérequis pour susciter la confiance des opérateurs économiques.

La blockchain construite par le régulateur bancaire est semi-publique, c’est-à-dire qu’elle est ouverte à tout le monde en écriture et en lecture. N’importe qui peut y réaliser des transactions sans aucune limitation sinon celle de posséder un peu d’ether marocain (achetable sur internet pour un prix dérisoire). Par contre, la validation des transactions, ce qu’on appelle le rôle de “miner”, n’est effectuée que par les partenaires du régulateur. À ce jour, toutes les grandes banques du Royaume, industriels et quelques administrations ont décidé de sauter le pas technologique. Je sais aussi que deux pays amis ont également décidé d’héberger des noeuds de validation à travers leur présence économique au Maroc mais je ne peux pas encore dire leur nom à ce stade. C’est en tout cas le signe que le projet marocain est solide. La validation des transactions est faite tour par tour par ces acteurs (qui minent ainsi de l’ether marocain et le revendent ce qui finance leurs coûts d’exploitation informatiques).

Ce type de gouvernance permet de réduire fortement le risque de malveillance d’un acteur tout en permettant un volume très élevé de transactions par seconde, ce dernier point étant n’étant pas possible lorsqu’une blockchain est totalement publique. Pardon si j’ai été un peu long ou peut-être trop technique, mais la gouvernance a été le point crucial de la réussite de ce projet.

Q° : Pourquoi n’avez-vous pas voulu être aussi un validateur ?

R C'est quelque chose que nous envisageons dans un deuxième temps, mais devenir validateur veut dire mettre sa crédibilité en jeu face aux appréhensions de tous les détracteurs de ce modèle de gouvernance blockchain. Il est logique qu'un acteur aussi jeune que nous n'ait pas de crédibilité à revendre, contrairement aux grandes banques traditionnelles par exemple. Nous respectons la gouvernance actuelle qui est un excellent point de départ pour la crypto-révolution du pays.

Q° : À propos de crypto-révolution, pourquoi pas une blockchain publique au lieu de ce montage marocain complexe ? Question subsidiaire : que pensez-vous du bitcoin ?

R Prendre une blockchain publique aurait été possible mais nous aurions été confrontés à de nombreux problèmes de souveraineté de donnée. Utiliser la blockchain Ethereum Mondiale fait du sens pour le commerce transfrontalier ou des échanges monétaires internationaux mais pourquoi faire certifier un contrat de DAT par des milliers de validateurs chinois, islandais et iraniens quand ce contrat est maroco-marocain ? Sans parler des coûts de transaction faramineux en devise malgré les mises à jour déployées sur ce réseau ces deux dernières années. Notons qu'il se raconte que le trésor public marocain commencerait à constituer une réserve stratégique de bitcoin depuis fin 2022 mais ce n'est qu'une rumeur à ce stade. Je n'ai pas d'avis sinon sur le bitcoin car le sujet reste extrêmement polémique depuis la flambée de 2020 malgré le déploiement des cyrptomonnaies souveraines CBDC chinoise et américaine.

Q° : Sans langue de bois, pensez-vous que le Maroc doit autoriser l’accès aux cyrptomonnaies mondiales à ses citoyens ?

R Certaines cyrptomonnaies peuvent être considérées comme d'utilité publique comme l'est celle de la blockchain Ethereum mondiale. Cette blockchain héberge un nombre très important d'applications qui vont au-delà de simple spéculation financière ou du buzz temporaire. Les contrats d'assurance, les contrats autour de la gestion décentralisée d'internet (par exemple les domaines ENS), les contrats fonciers, les contrats autour de la démocratie décentralisée (vote etc.). Interdire l'accès à ces cyrptomonnaies revient à exclure les citoyens et entreprises de cet écosystème dont elles peuvent bénéficier.

Nous sommes plusieurs à revendiquer l’octroi d’une dotation cyrptomonnaie comme cela est déjà le cas avec la dotation e-commerce et la dotation touristique. Ce serait une dotation avec un plafond maximal sur un ensemble de blockchains reconnues d’utilité publique. Cette dotation permettrait à l’office des changes d’encadrer cet univers dont les mesures de restriction sont aujourd’hui contournées à travers les dotations existantes. La blockchain souveraine marocaine et les blockchains mondiales remplissent des rôles différents et doivent être reconnues par notre régulation des changes.

Q° : Revenons à la BlockBank, quel est votre parcours client ? Suffit-il d’une connexion internet pour souscrire à un produit financier ?

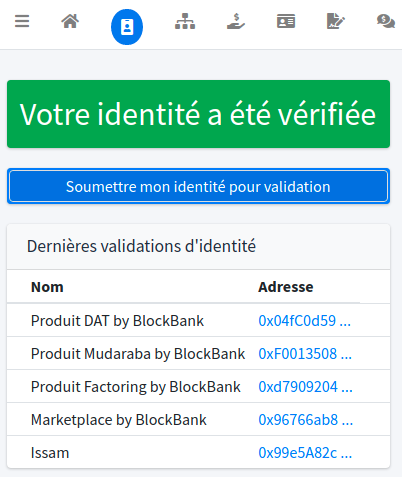

R La blockchain Ethereum nationale est effectivement ouverte à toute personne mais l'accès aux contrats administratifs, citoyens et bancaires hébergés dessus sont soumis à une identification stricte de type KYC (Know Your Customer) administrative. L'enjeu ici est d'éviter de créer des zones où tout contrôle échapperait au régulateur. Un contrat de KYC a été déployé et permet de vérifier son identité sur présentation physique des papiers d'identité dans un point de contrôle agréé. L'agent vous remet alors l'équivalent d'une signature électronique personnelle sur une clé personnelle de type Yubikey Bio. Cette clé est alors associée à votre identité et vous permet d'interagir avec la blockchain de manière authentifiée. La clé ne se déverrouille que sur présentation de vos empreintes digitales ce qui protège votre identité des vols.

L’accès au E-Dirham nécessite d’avoir une signature valide, que ce soit pour récupérer son revenu universel, payer ses taxes ou effectuer des virements de E-Dirham. De la même façon et conformément aux directives du régulateur, toute souscription à un produit BlockBank nécessite une signature valide.

Il suffit donc bien d’une connexion internet après récupération d’une signature électronique vérifiée dans une administration locale agréée.

Q° : Comment on fait pour ouvrir un compte à la BlockBank ?

R Il n'y a pas vraiment de notion de compte car celui-ci est directement porté par le Moroccan E-Dirham (MED) déployé sur la blockchain souveraine. Le process est le suivant : il faut d'abord se rendre dans un certificateur agréé afin de réaliser son enrôlement sur la blockchain :

Cet acteur vérifie votre carte d’identité et vous remet une clé contenant votre certificat électronique qui vous donne l’accès aux contrats de blockchain qui nécessitent une identité vérifiée. Avec ce pré requis réglementaire, vous pouvez récupérer votre argent en MED directement sur le smart contract de la Banque Centrale :

Une fois que vous disposez de votre argent numérique, il devient possible de souscrire des contrats tel le DAT :

Mis à part la phase de vérification de l’identité, l’ensemble des tâches peuvent être effectuées à travers son smartphone directement en se connectant sur notre plateforme curieux.ma

Q° : Quelle est fondamentalement la différence avec la même procédure dans une banque classique ?

R Tout d'abord, la phase de KYC n'est réalisée qu'une seule fois et l'identité du client devient complètement numérique et partagée entre tous les acteurs qui échangent avec l'administration. Plus besoin de remplir pour la dixième fois les mêmes formulaires. On a longtemps parlé au Maroc de la signature électronique sans en voir la couleur. Il se trouve que la blockchain porte nativement ce concept d'identité numérique et qu'en l'utilisant il est possible de faire d'une pierre deux coups. Le client n'a plus besoin de se rendre dans une agence ou une administration car le simple fait d'interagir avec des contrats dans la blockchain avec son certificat authentifie ses interactions.

D’autre part, les contrats sont totalement digitalisés avec zéro papier. Le smart contract DAT que nous avons déployé par exemple identifie le client et enregistre les informations de son DAT dans la blockchain. Le client peut à tout moment consulter ces informations indépendamment de la BlockBank, et ce tant que la blockchain souveraine existe.

Enfin, notons que depuis début janvier 2022, la blockchain Ethereum Mondiale est reconnue dans les législations européennes et américaines comme un registre de preuve juridique. Un contrat signé par des participants sur cette plateforme a la même valeur que s’il était contractualisé par un notaire. Au Maroc, la législation doit encore avancer pour donner un rôle juridique plus clair à la blockchain Ethereum marocaine notamment sur les sujets de foncier mais cela ne saurait tarder car cette révolution technologique est porteuse de développement et d’innovation pour le pays.

Q° : Vous avez construit un système de bourse pour revendre ses contrats. Qu’est ce qui vous a poussé à rajouter cette fonctionnalité ?

R Là aussi, il faut bien comprendre la puissance d'une blockchain dans ses fonctionnalités quasi-natives. Je me souviens d'une discussion avec un ami en mai 2021 qui me disait qu'il venait d'acheter la nécropole de "Chellah" à Rabat. Je n'ai pas compris jusqu'à ce qu'il m'explique que quelqu'un avait créé un smart contract pour tokeniser les sites des grandes villes. Il revendait ensuite les tokens aux "collectionneurs". Tokeniser c'est en quelque sorte titriser une représentation de la réalité afin de rendre l'actif sous-jacent (le token) échangeable sur une bourse, donc liquide sur un marché. Une flambée de tokenisation avait alors enflammé la blockchain Ethereum Mondiale. Avec le recul, c'était un des signes annonciateurs du fameux éclatement de la grande bulle crypto qui suivrait.

Pour la BlockBank, transformer un DAT en un token est extrêmement simple sur Ethereum. D’un côté, nous donnons au client un token, quelque chose de concret pour matérialiser son produit bancaire. D’autre part, nous lui permettons de revendre son token. La facilité d’implémentation de ces deux processus nous a poussés à ajouter la bourse des produits bancaires dans notre offre :

Q° : Pensez-vous que la BlockBank représente l’avenir du monde bancaire ou y a-t-il encore un step pour aboutir à la banque du futur ?

R La banque du futur est assurément plus agile et proche de ses clients qu'elle ne l'a jamais été dans le passé. C'est une banque au service de l'économie réelle chargée de soutenir son tissu productif. C'est en tout cas la vision que nous portons, deux grandes valeurs animent la BlockBank : innovation et responsabilité sociétale. Il se trouve que la blockchain a le pouvoir de rapprocher la société et le monde de la finance. La BlockBank est une étape et non pas un aboutissement dans un chemin qui ne peut que contenir de la blockchain.

La notion d’écosystème est très importante et il apparaît aussi que la banque du futur sera une banque plus ouverte sur l’extérieur. Plus de partenariats, plus de start-ups, plus de collaboration pour offrir toujours plus de services aux clients. Aujourd’hui, la BlockBank initie ce mouvement en publiant ses smart contracts mais pour devenir la banque du futur, il faudrait encore plus d’intégration avec d’autres acteurs qui enrichiraient ses services et l’inscrirait résolument dans l’avenir du monde bancaire.

* * *

Notes concernants cette fausse interview

Merci d’avoir lu jusque-là ! Cette fiction permet de se projeter sur ce qui pourrait se passer dans le futur mais je n’ai aucune information privilégiée qui permettrait d’indiquer que la BlockBank ou une blockchain Ethereum Marocain émergerait. Au cas où quelqu’un se pose la question…

Pourquoi ai-je fait une fixation sur la technologie ethereum open-source ?

- C’est une technologie que je connais bien (depuis fin 2015) et dont je suis convaincu de l’incroyable potentiel en termes de disruption. Cette interview et l’expérimentation associée curieux.ma est une façon de tester ce potentiel au maximum

- L’open source est un vecteur fort d’innovation car il favorise les expérimentations et permet à de petits acteurs d’émerger (typiquement start-ups) sans avoir de barrière à l’entrée de type logicielle ou financière

- Quoi de mieux qu’accompagner cette vision avec une vraie expérimentation que vous pouvez tester sans attendre 2024 ;)

Les deux piliers de la BlockBank sont la KYC et le MED. Pour moi, il ne peut y avoir d’innovation sans un minimum de contrôle d’une part (le contrat KYC) et sans un véhicule financier adapté à l’agilité des innovations (le contrat MED). Je m’attarde un peu plus sur ce dernier dans un article précédent mais il faut noter que la première étape est bien entendu de digitaliser la monnaie avant de construire un écosystème financier dans la blockchain.

Comme je disais, la BlockBank existe sous la forme d’un prototype testable sur curieux.ma sans aucun besoin d’avoir une connaissance technique. Pour y accéder et jouer avec la BlockBank, il faut :

- Télécharger la wallet Metamask sur votre téléphone

- Configurer dans la wallet la blockchain de test que j’ai mise en place pour ce prototype en ajoutant un nouveau réseau (adresse https://curieux.ma/blockchain/ et identifiant de blockchain 985459)

- Aller sur https://curieux.ma avec le navigateur MetaMask

- Cliquer sur “Recevoir de l’ether de test” pour recharger votre compte et pouvoir interroger la blockchain par la suite

- Enfin explorer les différents contrats, en commençant par la KYC :)

Bonne expérimentation et n’hésitez pas à me solliciter si vous avez des remarques