E-dirham fondant et revenu universel, une proposition d'implémentation blockchain de modèle de socio-économique

Le premier pas des banques centrales

Les banques centrales de nombreux pays étudient la possibilité de lancer des crypto-monnaies souveraines. Le Maroc en fait partie et a annoncé la mise en place d’un comité institutionnel destiné à évaluer l’apport des crypto-monnaies pour notre économie [1]. La Chine a quant à elle déjà commencé des expérimentations terrain concluantes avec le e-yuan (ou DCEP) [2] dans un contexte économique où le mobile payment est déjà très largement répandu [3]. Les américains et à leur tête Facebook avaient annoncé avec fracas le lancement du Stablecoin Libra en 2019 avant de revenir en arrière face aux levées de boucliers française et allemande ainsi qu’au refus du régulateur suisse [5]. Une réflexion sur le “digital dollar” est en cours [11]. Enfin les Européens réfléchissent à un “euro digital” [4] dans une tentative de rester dans la course à l’innovation et de ne pas perdre la bataille de la suprématie de la monnaie.

L’introduction en bourse le 14 avril de Coinbase, la plateforme d’échange de crypto-monnaies, et la cotation réussie dès son premier jour démontrent que le monde des cryptos publiques doit être pris au sérieux par les régulateurs. Le cours de son action au Nasdaq pourra servir de thermomètre mondial de la blockchain publique.

Le comité marocain arrive au moment où l’on observe une nouvelle flambée de la capitalisation des principales crypto-monnaies publiques : Au 30 mars, $1.080 milliards pour le bitcoin et $209 milliards pour l’ether pour ne citer qu’elles. Bien que n’ayant très peu d’applications pratiques pour la vie courante (la capacité en transaction par seconde étant ridicule) et malgré l’hérésie écologique engendrée (des quantités d’énergie abyssales sont utilisées pour produire de la confiance) [6], les politiques monétaires très accommodantes de la FED et de la BCE, en plus des stimulus check américains, ont poussé naturellement les spéculateurs en herbe à aller chercher des gains rapides profitant de l’emballement des cours des crypto-monnaies.

Il est donc temps que les banques centrales reprennent le contrôle en proposant au citoyen des alternatives crédibles, innovantes, ouvertes, efficientes (soit écologiquement responsables) et enfin de confiance.

Tentons ensemble de dessiner à quoi pourrait ressembler une telle alternative en la complétant d’autres concepts socialement et économiquement innovants que permettrait la technologie blockchain.

Qu’est-ce qu’une crypto-monnaie ?

Dissocions d’abord deux types de crypto-monnaies :

- Celles issues du protocole même de la blockchain, c’est la “matière première” obtenue par les mineurs et utilisée comme incentive pour tous ceux qui participent au bon fonctionnement du réseau : le bitcoin, l’ether ou le litecoin par exemple.

La quantité maximale minable peut être limitée (Bitcoin avec 21 millions de coin, Litecoin avec 84 millions) ou illimitée (Ethereum avec 18 millions maximum par an bien que ce sujet fasse débat [7]). Sur un volet sécurité, hacker ces cryptomonnaies revient à trouver des failles dans le protocole des blockchains correspondantes. Ce qui n’est encore jamais arrivé malgré les incentives financiers fabuleux derrière si le hack reste discret afin de ne pas provoquer d’effondrement des cours. Jusqu’à aujourd’hui, ces crypto-monnaies peuvent être considérées comme une forme de matière première ou commodity. À leur tête, le bitcoin est souvent vu comme un or digital [8]

- Celles dont le cycle de vie n’est pas géré par le protocole coeur d’une blockchain mais par la capacité d’une blockchain à porter des transactions programmables (des smart contracts). Ce sont les tokens.

L’Ethereum a été la première blockchain à se voir comme un ordinateur distribué et a donc raflé une grande partie des smart contracts aujourd’hui utilisés. L’implémentation de l’un de ces smart contract (dit l’ERC20) a donné lieu de nombreuses crypto-monnaies tokenisées : Binance Coin, USD Tether ou USD Coin (le cours de ces deux derniers étant stabilisé à la quasi-parité avec le dollar par l’intervention sur les marchés des sociétés émettrices - ce sont des stablecoins). Pour ces crypto-monnaies, tout est décrit dans le code de leur implémentation qui est déployé sur la blockchain porteuse. Et donc vulnérable aux attaques dont celle qui a failli sonner le glas de la blockchain Ethereum en 2016 [9] [10].

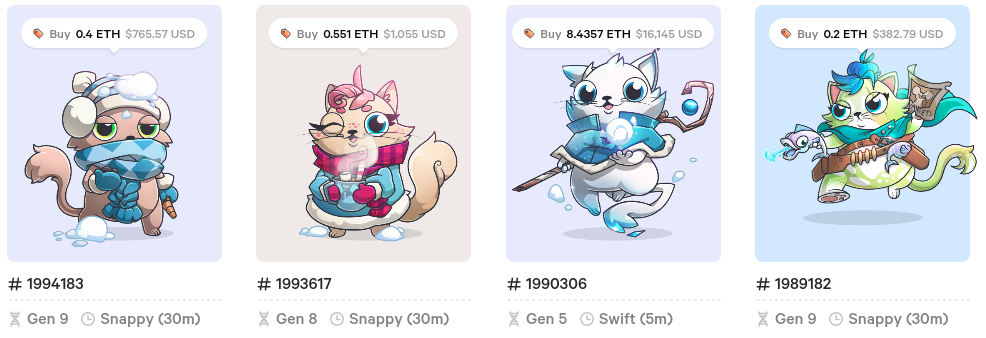

Toujours sur Ethereum, d’autres implémentations de smart contract proposent des types de tokens spéciaux comme par exemple l’interface ERC721 qui offre des token non “fongibles” comme des cartes de football “style panini” appelées Sorare ou encore des cryptokitties ou crypto-chatons.

J’avais investi dans un cryptokitty acquis pour quelques millimes d’ether en 2018 mais j’ai depuis perdu mes clés privées pour vous le montrer. Voici quelques-uns en vente actuellement :

Les prix vont de 0.2 ETH ($700) à 8 ETH ($16.000 !!!) selon les caractéristiques génétiques de chaque crypto-chaton obtenu après reproduction avec ses semblables. Le coup de génie de cette start-up a été de vouloir croiser l’aspect affectif des tamagochis et évolutif des pokémons dans un smart contract.

Les prix vont de 0.2 ETH ($700) à 8 ETH ($16.000 !!!) selon les caractéristiques génétiques de chaque crypto-chaton obtenu après reproduction avec ses semblables. Le coup de génie de cette start-up a été de vouloir croiser l’aspect affectif des tamagochis et évolutif des pokémons dans un smart contract.

Le MED ou Moroccan E-Dirham

Posons les bases de notre nouvelle crypto-monnaie :

- Nous voulons contrôler le comportement de la monnaie à travers du code personnalisé, nous avons donc besoin d’un smart contract (nous utiliserons un token de type ERC20)

- La blockchain Ethereum permet de déployer des smart contracts et ses prochaines évolutions devraient la rendre beaucoup moins consommatrice en énergie, nous allons donc la choisir pour ce prototype

- Trois types d’acteurs seront les parties prenantes de notre blockchain :

- La Trésorerie générale du Royaume contrôle le compte principal de l’Etat

- La Banque Centrale a la capacité de créer et de supprimer de la monnaie du compte de la trésorerie

- Tout citoyen dispose d’un compte qu’il peut utiliser comme il le souhaite

- Afin de donner confiance dans cette nouvelle monnaie, la quantité totale créée par la banque centrale peut être fixe et publique afin de rester transparent sur la masse monétaire en circulation

- Des transferts de crypto-monnaie MED sont possibles entre tout acteur ayant un solde positif, y compris avec la Trésorerie (typiquement les taxes en entrée et les salaires en sortie)

À ce stade, le E-Dirham a toutes les caractéristiques d’une monnaie digitale classique. Néanmoins, l’utilisation d’une blockchain Ethereum vient avec les avantages et inconvénients suivants :

Avantages

- La blockchain implémente nativement une notion d’authentification numérique. Il suffit de donner des certificats électroniques aux citoyens pour qu’ils puissent interagir de manière sécurisée directement avec le réseau, ou déléguer cette interaction à une application grâce au certificat

- Le déploiement sur plusieurs noeuds au sein de plusieurs institutions uniquement marocaines ajoute une redondance, de la confiance et un degré de sécurisation supplémentaire au système

- L’utilisation d’un smart contract ouvre la voie à des fonctionnalités complexes comme la gestion de produits financiers : livret d’épargne, dépôts à terme, crowdfunding ou obligations d’Etat (nous verrons un cas d’usage bancaire dans un prochain article)

Inconvénients

- La blockchain Ethereum rend toutes les transactions publiques pour ceux qui ont un accès direct à un noeud

- La scalabilité d’Ethereum ne permet pas de supporter à aujourd’hui plus de 15 transactions par seconde, mais la feuille de route des futures évolutions devrait la pousser à plusieurs milliers par seconde [12]

- Le smart contract développé peut présenter des failles de sécurité non détectées. Des entreprises ont fait de l’audit de ce type de code leur spécialité [13]

Pourquoi créer un E-Dirham sur une blockchain (publique) au lieu d’un simple dirham digital ?

Le principal enjeu de la monnaie est la confiance. La confiance des citoyens mais aussi celle des acteurs économiques externes en la capacité d’un pays à défendre sa monnaie et ses intérêts stratégiques. Le dollar fut défendu par la parité or à travers les accords de Bretton Woods (1944), et plus récemment par les influences militaires, stratégiques et culturelles des Etats-Unis depuis l’abandon de cet étalon par Nixon dans les années 70. Le bitcoin est quant à lui défendu par un stock fixe et un protocole pour l’instant jamais percé.

Notre E-Dirham devra suivre les mêmes principes si nous voulons en faire une monnaie aussi robuste que les cryptomonnaies publiques. Le MED doit donc :

- Disposer d’un protocole technologique distribué sûr, audité et testé. Comme celui de la blockchain Ethereum que nous allons utiliser

- Être limité par un stock fini ou clairement contrôlé par du code (et pas par des politiciens) afin d’éviter la tentation de la planche à billet

- Reposer sur une distribution équitable des noeuds (et donc du pouvoir de décision) sur toutes les parties prenantes qui ont un intérêt à ce que le E-Dirham garde sa valeur : La Banque Centrale en premier lieu bien sûr avec une forme de véto, les banques, les grands industriels mais aussi les gros porteurs de E-Dirham ou investisseurs étrangers

La blockchain publique Ethereum n’est pas parfaitement adaptée à une crypto-monnaie souveraine qui devra répondre à de nombreux enjeux d’administration, de confidentialité, de scalabilité et de sécurité. Mais techniquement c’est possible. Sur la base de ces constats, nous pouvons créer un smart contrat de type ERC20 sur une blockchain Ethereum hébergée au Maroc pour porter le E-Dirham marocain, comme le montre l’expérimentation à la fin de l’article.

La monnaie fondante et le revenu universel

Les possibilités offertes par un smart contract sont très importantes et nous allons en profiter pour implémenter deux caractéristiques qui me tiennent à cœur et qui semblent réaliste à moyen terme.

La monnaie fondante

Le concept de monnaie fondante est un concept qui existe depuis plus d’un siècle [12]. C’est une monnaie qui est programmée pour perdre de sa valeur au fur et à mesure que le temps passe. La circulation de celle-ci est donc grandement favorisée car ne pas la dépenser en usant de son pouvoir d’achat ou en investissant revient à accepter une dépréciation de sa valeur. Acheter revient à faire porter la dépréciation au vendeur. Cette monnaie est aussi un remède efficace contre les thésauriseurs qui immobilisent l’argent dans des coffres au lieu de la faire circuler dans l’économie.

Nous allons donc faire fondre la monnaie en retirant de tous les comptes un pourcentage très faible chaque jour. Et afin de maintenir la quantité totale fixe, la “taxe de fonte” est reversée sur le compte de la trésorerie. Cette taxe est solidaire car l’utilisation d’un pourcentage sur le solde du compte répartit ce coût proportionnellement plus sur les plus riches que sur les plus pauvres.

Implications socio-économiques d’une monnaie fondante

La fonte de la monnaie existe déjà implicitement dans le modèle macro-économique néolibéral à travers le concept d’inflation raisonnable. Cette dernière est généralement souhaitée entre 2% et 3%. L’inflation des prix est une diminution logique de la valeur de la monnaie, mais la non-uniformité de l’inflation sur les prix (immobilier vs panier alimentaire vs produits technologiques) n’impacte pas de la même manière tous les citoyens et n’est donc pas aussi équitable qu’une fonte monétaire digitale homogène.

Du point de vue du citoyen, une forte inflation est une mauvaise nouvelle car

- L’épargne perd de la valeur et ne permet pas de se projeter sur le futur

- Les prix (surtout sur les produits de première nécessité) sont instables ce qui met les couches les plus défavorisées en difficulté (car ce sont elles qui proportionnellement subissent le plus les variations de prix) surtout si les salaires ne suivent pas (ce qui est généralement le cas à court terme)

Mais pour l’économie, une forte inflation est une bonne chose car 3. La thésaurisation est découragée et les achats ne sont pas différés ce qui stimule la demande et huile la machine économique 4. Elle fait porter un poids des dettes plus fort sur les créanciers que sur les débiteurs (qui sont généralement plus défavorisés, mais ce n’est pas vrai lorsque l’argent devient gratuit pour les marchés financiers, typiquement avec les campagnes de quantitative easing qui financent une croissance fictive par de la dette)

On considère en général que la monnaie de thésaurisation favorise le capital tandis que la monnaie de transaction favorise le travail [16]. L’inflation est le paramètre qui permet de contrôler cet équilibre.

Un autre effet intéressant de la fonte de la monnaie serait que tous les épargnants seraient obligés d’investir dans l’économie réelle à travers de la finance participative par exemple ou d’autres produits financiers pour réduire les pertes dues à la fonte systématique de tous les thésauriseurs. Moins d’argent c’est aussi moins de bulles spéculatives. Peut-être pourrions nous alors nous libérer de l’emprise de la création monétaire sous forme de dette perpetuelle comme moyen de financer l’économie ?

Il existe d’autres effets mais on va s’intéresser à ceux-là et tenter de trouver un compromis. Partons du principe que nous voulons les bénéfices économiques d’une politique d’inflation forte autour de 10% annuelle.

Nous allons donc devoir remédier aux deux points négatifs du point de vue du citoyen :

- Nous avons choisi une fonte proportionnelle au solde. La perte de valeur est équitable donc acceptable. D’autre part, la quantité totale de monnaie étant fixée et connue à l’avance, les citoyens peuvent se projeter sur la valeur intrinsèque du E-Dirham à long terme. Les prix restent stables car aucune création monétaire n’est injectée dans l’économie ce qui rassure sur la valeur intrinsèque de la monnaie

- Nous allons sortir notre joker et offrir à tous les marocains sans distinction un revenu universel de survie qui leur permettra un minimum de dignité sans les décourager pour autant à produire pour la société. Ce revenu sera évidemment en partie financé par la fonte de la monnaie, bouclant ainsi une partie de l’équation économique !

Le revenu universel au secours d’une humanité 2.0

Dans un cadre sociétal où les plus défavorisés sont laissés-pour-compte entre misère et mendicité, il est de plus en plus urgent de mettre en place un mécanisme de solidarité nationale qui puisse garantir un minimum de dignité à nos concitoyens. Ce mécanisme existe de manière artisanale pour ceux qui font l’aumône mais est aujourd’hui injuste car il n’est

- ni réparti équitablement sur les nécessiteux

- ni imposé équitablement sur les plus favorisés

C’est dans ce cadre qu’un revenu universel minimum fait tout son sens. Le revenu de base est à la mode et est expérimenté de manière sérieuse par de nombreux pays comme la Finlande. On peut lui trouver une justification par la robotisation croissante de l’économie, la nécessité de garantir une dignité à tous (le fameux droit de vivre), une manière de rémunérer les formes de travail a-économique pour la collectivité (l’éducation de ses enfants ou les activités culturelles) ou aux effets positifs contre-intuitifs qu’il pourrait avoir sur la stimulation de l’économie.

Les craintes sur le revenu universel sont principalement financières et psychologiques : Comment le financer et comment maintenir un niveau d’incentive suffisant à rester sur le marché du travail ?

Sans répondre de manière tranchée sur ces questions, il me semble que l’équation économique pour le financer doit reposer sur une contribution de tous les revenus. Un revenu universel trop important aurait clairement des effets économiquement néfastes en décourageant les emplois précaires (cela peut aussi être vu comme une façon de mieux récompenser la pénibilité)

Mais à ce débat, je réponds que le revenu universel existe déjà au Maroc. Il suffit de voir le niveau de mendicité dans la rue ou par exemple le nombre de gardiens de parking qui tiennent parfois en otage les citoyens sans qu’aucune valeur sociétale ne découle de leur temps. En pratique, un revenu est prélevé que ce soit via une aumône ou une contrainte acceptée ou subie.

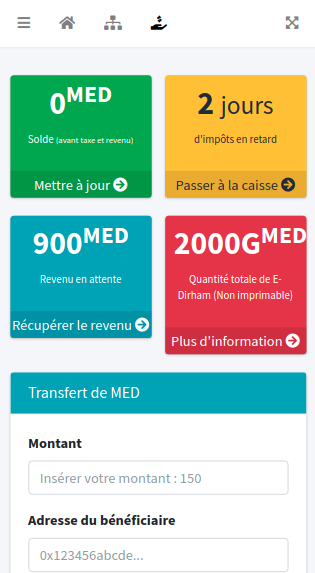

Trêve de débat philosophique, imposons un revenu de base de 900 E-Dirham par mois, soit 30 edhs par jour. Permet-il de vivre dignement ? Assurément non s’il faut se loger ou se déplacer, mais ce serait un premier pas vers une contribution nationale de solidarité.

Notons qu’avec de telles mesures, il deviendrait acceptable d’interdire la mendicité. On verrait probablement moins de vols et d’agressions ce qui pourrait amener à réduire le prix que la société paye pour se protéger des effets de la pauvreté qu’elle génère.

L’équation macro-économique est-elle résolvable ?

Considérons les hypothèses suivantes :

- La masse monétaire marocaine est de 1500 milliards de dirhams [14]

- Un revenu de base de 900 MED mensuel est octroyé à l’ensemble des 35 millions de marocains

- Le niveau de fonte de la monnaie sera de 10% annuel ce qui me parait psychologiquement acceptable surtout si on le voit comme une contribution de solidarité que comme un impôt étatique classique

Il faut donc annuellement 900 MED x 35.000.000 individus x 12 mois soit 378 milliards de dirhams pour financer ce revenu. La fonte nous rapporte 150 milliards de dirhams chaque année en faisant l’approximation que la totalité de la masse monétaire sort des caisses de la trésorerie. Il y a donc un manque à gagner de 228 milliards.

Plusieurs solutions s’offrent à nous :

- Équilibrer parfaitement les comptes en imposant une fonte de la monnaie de 25,2%

- Augmenter les recettes de l’Etat en pariant sur une augmentation de la consommation liée à ce revenu (la TVA permettrait de récupérer déjà 20% des 228 milliards)

- Réduire le revenu universel à 300edh pour les mineurs, 600edh pour les moins de 25 ans et 900edh pour les plus de 26 ans. De manière à ramener le coût total de 378 à 288 milliards de E-Dirhams (en tenant compte de la pyramide des âges marocaine du HCP) ce qui nous fait économiser annuellement 90 milliards de edh

- Augmenter la masse monétaire en circulation de 1500 à 3780 milliards de E-Dirham afin d’équilibrer les comptes (il y aurait alors un vrai risque d’inflation qui affaiblirait le pouvoir d’achat du revenu universel)

- Augmenter les recettes de l’Etat par le fait qu’une monnaie digitale étoufferait le secteur de l’informel (qui pourrait du coup être combattu avec plus de volonté grâce au matelas social qu’est le revenu universel)

- Réduire les dépenses de l’Etat en pariant sur une diminution de la criminalité (même si les budgets liés à la sécurité restent trop faibles par rapport aux ordres de grandeur manipulés ici [15])

Une solution réaliste serait d’équilibrer chaque année par des taxes exceptionnelles le différentiel car dans notre smart contract, aucune création monétaire ne serait possible (c’est un paramètre modifiable).

Le sujet de l’équilibre financier du revenu universel est complexe et nécessiterait le regard d’un économiste chevronné. Ma conviction est qu’il est intenable dans un contexte d’évasion fiscale et économique (l’informel). Intenable économiquement et insoutenable politiquement car il ferait reposer l’effort sur des citoyens déjà amplement taxés aujourd’hui. Le revenu universel ne peut être viable que dans un écosystème digital égalitaire par essence.

Implémentation pratique dans une blockchain Ethereum

Mettons ce E-Dirham avec la fonte et le revenu universel en pratique sur notre plateforme de prototypes de smart contracts Ethereum : curieux.ma/mederc20 !

Ci-dessous une capture d’écran de l’application “Morrocan E-Dirham” que j’ai développée sur la wallet Ethereum Metamask :

Ma proposition de valeur est de vous montrer qu’un tel E-Dirham est accessible par n’importe qui à travers son smartphone avec une application adaptée (Metamask). Si vous suivez les étapes suivantes, vous devriez être capable d’interagir avec le smart contract E-Dirham, de récupérer vos revenus, de payer vos taxes de fonte et de vous envoyer du e-dirham. Le code étant déployé sur une blockchain Ethereum ayant un seul noeud (le mien), cet e-dirham n’a pas beaucoup d’intérêt (je le supprimerai in fine) mais c’est un prototype viable et manipulable par tout un chacun.

J’avais publié dans un précédent article un prototype de digitalisation de la vie associative dans la blockchain Ethereum ainsi qu’un ensemble d’étapes pour permettre à tous de faire ses premiers pas avec une blockchain de test. Voici le lien : La communauté des curieux - Association et syndic

Je vous propose donc aujourd’hui de jouer le rôle du citoyen. Je jouerai pour ma part le rôle de la Banque Centrale qui émet la crypto-monnaie MED (Moroccan E-Dirham), récolte les taxes et verse le revenu universel.

Les étapes suivantes sont récapitulées sur le site https://curieux.ma/

- 1ère étape : Installer l’application Metamask. Cette application est un wallet de la blockchain Ethereum qui vous permet d’interagir avec des sites webs spécifiques.

- 2ème étape : Configurer Metamask avec ma blockchain Ethereum personnelle en ajoutant un nouveau réseau (adresse https://curieux.ma/blockchain/ et identifiant de blockchain 985459)

- 3ème étape : Récupérer un peu d’ether en cliquant sur Recevoir dans la page principale. C’est un ether de test dont je dispose d’une quantité quasi infinie et qui est non interopérable avec les blockchains publiques

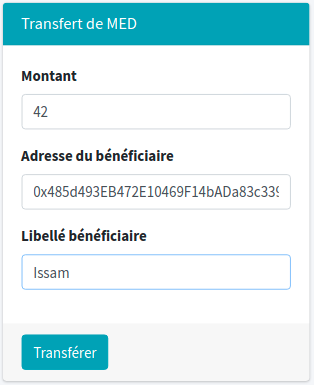

- 4ème étape : Utiliser Metamask pour aller sur curieux.ma/mederc20, récupérer votre revenu universel, payer vos taxes de fonte de la monnaie et envoyer des MED à d’autres personnes

La taxation se fera automatiquement chaque heure (au lieu de chaque jour) et le revenu universel sera versé chaque jour (au lieu de chaque mois) afin de simuler un peu de mouvement sur ce smart contract.

Vous pouvez par exemple m’envoyer des MED sur mon adresse : 0x485d493EB472E10469F14bADa83c33941c018A76 ! Ou m’envoyer par message votre adresse pour que je vous en envoie moi aussi. C’est ludique et je serai heureux de savoir que vous avez réussi à manipuler l’application.

Conclusion

Une crypto-monnaie nationale ouvrirait la voie à de nouvelles possibilités au-delà des champs technologique et économique. C’est le principal message que j’ai voulu faire passer dans cet article. D’un point de vue social, digitaliser la totalité de nos échanges monétaires permettrait une répartition plus juste de l’impôt et ouvrirait la voie à l’éradication de l’informel et de la pauvreté dans notre pays de manière économiquement viable.

L’impact technologique serait important car de nombreux services financiers et non financiers seraient alors portés par des smart contracts et permettraient une meilleure inclusion de la population dans le monde moderne.

Mais comment déployer une telle crypto-monnaie sans rencontrer de résistance ? Comment éviter une exclusion technologique de tous ceux qui ne pourront pas comprendre et/ou accéder à la monnaie digitale ? Comment faire coexister une monnaie digitale et une monnaie fiduciaire sans créer des échappatoires à la fonte de la monnaie ?

Beaucoup de questions difficiles qui nous montrent que le challenge n’est pas technologique mais bien organisationnel et sociétal…

Tout le code est open source

Vous retrouverez le code du smart contract Moroccan E-Dirham sur mon repository github : mederc20-github

Le code du site curieux.ma se trouve également sur mon repository github prototype-smart-contract-ethereum

Je suis également à disposition de tous les curieux qui veulent expérimenter pour expliquer ce qui a été développé.

Merci d’avoir lu jusqu’au bout !

Sources

[1] https://www.leboursier.ma/Crypto-monnaies-Bank-Al-Maghrib-conserve-une-approche-tres-prudente-9643.html

[2] https://www.cnbc.com/2021/03/05/chinas-digital-yuan-what-is-it-and-how-does-it-work.html

[3] https://daxueconseil.fr/ moyens-de-paiement-en-chine-comment-les-chinois-ont-depasse-le-reste-du-monde-daxue-consulting/

[4] https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr201002~f90bfc94a8.en.html

[5] https://www.reuters.com/article/us-facebook-cryptocurrency-france-german/ france-and-germany-agree-to-block-facebooks-libra-idUSKCN1VY1XU

[6] https://qz.com/1988503/bitcoin-miners-and-fracking-companies-are-working-together/

[7] https://github.com/ethereum/EIPs/issues/960

[8] https://www.marketwatch.com/story/feds-powell-says-bitcoin-is-more-of-a-substitute-for-gold-than-the-dollar-11616424786

[9] https://bitconseil.fr/thedao-hack-etat-lieux-perspectives/

[10] https://www.coindesk.com/55m-hack-ethereum-down

[11] https://www.coindesk.com/federal-reserve-digital-dollar-consultation

[12] https://ethereum.org/en/eth2/

[13] https://consensys.net/diligence/

[14] https://www.leconomiste.com/flash-infos/masse-monetaire-hausse-de-8-5-en-decembre

[15] https://www.medias24.com/2020/11/03/voici-le-budget-2021-du-ministere-de-linterieur/

[16] Bruno Colmant, Conférence Etopie sur la création monétaire