Entretien autour de la blockchain

Cet article a été initialement publié sur LTE.ma. Mes remerciements à Mr Ahmed Khaouja pour l’entretien et la pertinence de ses questions.

1. En tant qu’expert, donnez-nous une définition simple permettant de cerner bien le concept de la blockchain?

Photo by Elaine Casap on Unsplash

Il existe de nombreuses définitions de la blockchain, tantôt liées à la structure de donnée qui la constitue ou aux uses cases que celle-ci porte. J’aimerais pour ma part décrire la blockchain en explicitant ce qui fait sa valeur intrinsèque.

Le monde tel que nous le connaissons est soumis aux lois de la physique. Des lois intemporelles et incontournables comme ce principe que nous avons tous appris en cours de chimie : “Rien ne se crée, rien ne se perd, tout se transforme” (Lavoisier). Il est impossible de dupliquer un coquillage, une peau de bête ou un kilogramme d’épice. Lorsque je donne une pièce d’or à quelqu’un, je n’ai plus la pièce et il est impossible de la récupérer sans l’accord de son nouveau propriétaire.

La blockchain est venue apporter au monde du digital ce type de garanties du monde réel, des garanties que nous avions par exemple pour le commerce. Avoir la capacité de posséder et d’échanger des bien digitaux avec le même niveau de confiance et de sécurité que pour un échange physique est disruptif. On comprend ainsi pourquoi la blockchain suscite autant de passions et d’espérances.

Plus concrètement, la blockchain est constituée de “faits digitaux” signés par les personnes citées dans le “fait”, horodatés et empilés les uns à la suite des autres par des validateurs. Ces “faits digitaux” doivent suivre un protocole, équivalent de loi que ces validateurs du protocole (les mineurs) sont chargés de vérifier scrupuleusement avant d’empiler un nouveau fait.

Ce fait digital peut être un échange de crypto-monnaie évidemment signé par l’émetteur et le bénéficiaire. Il peut aussi être un contrat quelconque sans crypto-monnaie, mais là encore signé par les parties au contrat.

Si nous prenons l’exemple simple d’une blockchain qui respecte les règles naturelles du troc d’un actif, avec la particularité qu’un mineur a le droit de se rémunérer par la création spontanée de cet actif, nous obtenons par exemple la blockchain du bitcoin. Chaque bitcoin est originellement créé par un mineur et donc détenu par lui. Afin de payer ses factures, ce mineur revend son bitcoin à des curieux ou à des spéculateurs. Ensuite ces possesseurs de bitcoins se les échangent en sécurité sans risque de les voir disparaître ou se dupliquer par magie. La valeur du bitcoin est, on l’oublie souvent, la capacité intrinsèque de celui-ci à respecter les lois du troc tout en ayant l’avantage du digital (signature électronique infalsifiable, pas de stock, quasi instantanéité des échanges, divisibilité quasi illimitée etc.). C’est donc un intermédiaire d’échange pratique.

2. Justement à quels enjeux répond la blockchain ?

Photo by Wesley Tingey on Unsplash

Il me semble que la blockchain répond avant tout à une problématique de confiance. Traditionnellement, nous avons eu besoin d’intermédiaires pour toutes les opérations sensibles que nous réalisons sur internet :

- Nous avons besoin d’organismes certificateurs qui nous assurent qu’en allant sur https://www.google.fr/, on tombe bien sur les serveurs de google. Il est donc possible d’entrer son mot de passe en toute confiance.

- Nous avons besoin de tiers de confiance pour le paiement. Lorsque je veux acheter quelque chose sur internet et que le vendeur me propose de renseigner mon numéro de carte de crédit sur son site, je me pose naturellement la question “à qui ai-je affaire ?”. Par contre si je vois la possibilité de payer via PayPal, je suis rassuré par cet acteur reconnu et prêt à payer en toute sérénité.

- Aux Etats-Unis, pour voter en ligne (c’est par exemple le cas pour un grand nombre d’états lors de certaines élections), il faut avoir confiance dans le système. Comment être sûr que les votes ont été comptabilisés et non modifiés ? Il faut se fier à l’entreprise en charge des élections et au gouvernement américain chargé du cadrage de cette entreprise.

Plus généralement dans la vie de tous les jours, je vais chez le notaire pour contractualiser une transaction avec un tiers. Le contrat est certes signé, légalisé et enregistré mais puis-je réellement faire confiance à une personne même assermentée, à une administration ou allons plus loin à un état. Si je pouvais remplacer ces quelques tiers de confiance par 10.000 personnes (les mineurs) rémunérées par mes frais de transaction, qui n’ont aucun intérêt en jeu et qui sont réparties dans le monde pour consigner mon contrat, je me sentirais peut-être plus en confiance.

Ainsi, la blockchain à travers son immutabilité, sa stabilité et son respect parfait du protocole qu’elle déclare suivre font d’elle un intermédiaire de confiance de choix.

3. Si on fait le parallèle avec le cloud computing est ce qu’on peut parler aussi de la blockchain public ou privée ?

De la même manière que vous avez des clouds publics et des clouds privés, vous pouvez avoir des blockchains publiques et des blockchains privées. La notion de blockchain privée peut se traduire par plusieurs niveaux :

- La blockchain n’est visible et validée que par des utilisateurs bien choisis. Par conséquent les faits qu’elle consigne restent dans le groupe autorisé. Typiquement une blockchain interbancaire.

- La blockchain est visible par toute personne sur internet mais les validateurs du protocole doivent être des utilisateurs choisis par un administrateur. Par exemple une blockchain de sécurité sanitaire : les citoyens doivent accéder à l’information car l’enjeu est la confiance, mais les validateurs des informations que celle-ci contient sont par exemple l’ONSSA et les laboratoires partenaires.

- La blockchain est visible et validée par tous. Toute personne peut devenir mineur. C’est l’exemple de la blockchain du bitcoin. Elle est considérée comme la plus robuste des blockchains en raison de son exposition publique totale. Son protocole inégalé sait éliminer efficacement les acteurs malveillants.

Mais le parallèle s’arrête ici car à l’inverse du cloud, symbole de la mutualisation des infrastructures pour une meilleure optimisation des coûts de computing, la blockchain nécessite une redondance très importante des calculs de vérification du protocole par l’ensemble des mineurs. Ceci se traduit par une inefficacité énergétique importante que cherchent à résoudre de nombreuses blockchains alternatives comme Ethereum. Rappelons ce sad-fact : une transaction sur la blockchain du bitcoin consomme l’équivalent d’une semaine d’électricité d’un ménage américain moyen.

4. La blockchain est-elle adapté aux besoins des consommateurs et particulièrement à ceux des entreprises ?

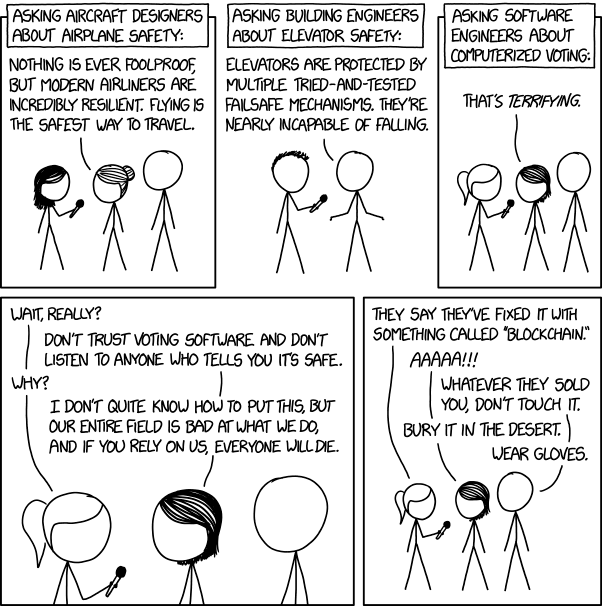

Voting Software : https://xkcd.com/2030/

La blockchain a l’avantage de répartir le risque de rupture de confiance sur beaucoup d’acteurs ce qui constitue son principal intérêt face à l’arbitraire ou à des intermédiaires véreux. Pour le citoyen/consommateur, la blockchain est un interlocuteur incorruptible et infalsifiable en lequel il peut avoir confiance. Par contre, les implémentations qui existent aujourd’hui ne permettent pas toutes un usage massif sécurisé. Tout d’abord toutes les blockchains ne se valent pas :

- les petites blockchains publiques avec quelques dizaines de mineurs n’inspirent pas autant confiance que la blockchain historique du bitcoin. A juste titre car la stabilité et l’immutabilité d’une blockchain sont liées au nombre de mineurs actifs. Il faut donc bien choisir sa blockchain avant de lui confier un acte de vente ou ses économies.

- Ensuite, pour interagir avec une blockchain, il faut rémunérer ses mineurs. Cela implique d’inclure des frais de transaction et par conséquent de disposer de la cryptocurrency sous-jacente. Au delà de la problématique de régulation du change pour un pays comme le nôtre, par exemple pour le bitcoin, ces frais sont importants : de l’ordre de $0.50 à $2 par transaction. Le prix à l’achat des cryptocurrencies étant très volatil, la blockchain n’est pas toujours accessible au consommateur moyen, pour ne pas dire compétitive par rapport à des intermédiaires classiques.

- Enfin, par essence les blockchains publiques populaires ont du mal à ingérer un grand nombre de transactions par seconde ce qui ne fait pas d’elles des acteurs de la vie de tous les jours (payer son café par exemple).

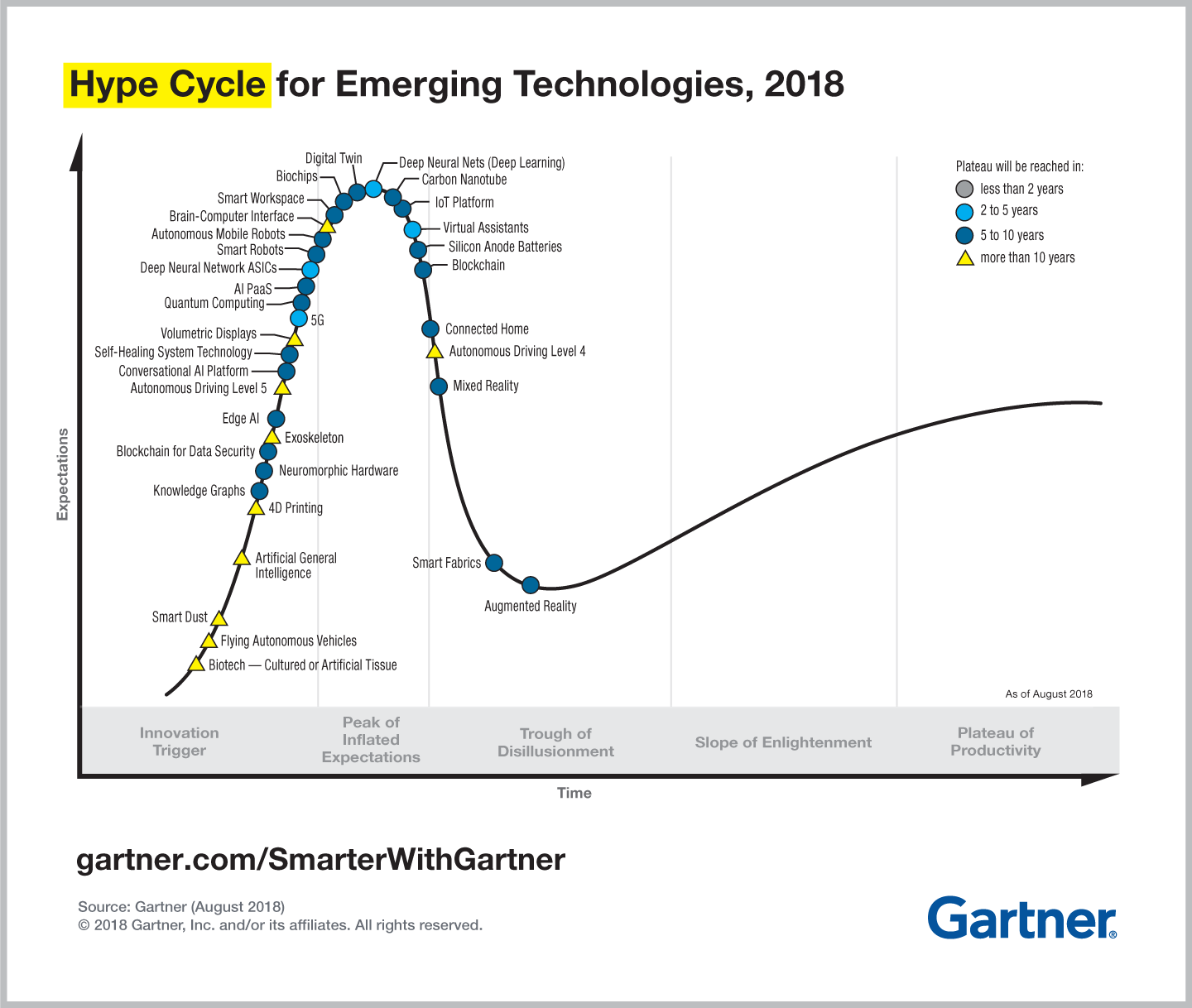

En pratique, la blockchain a passé récemment le fameux “peak of expectations” du hype cycle du Gartner. Il faut donc s’attendre à ce que les attentes diminuent et que de vrais uses cases réalistes émergent. Ces uses cases seront probablement plus orientés autour du monde de l’entreprise que accessibles directement au consommateur.

5. On évoque ces derniers temps de l’application du blockchain dans le domaine des banques. La blockchain est-ce pour les banques une innovation dans la continuité ou une innovation de rupture?

Les deux.

D’un côté, on peut voir la blockchain comme une solution technique efficace au consensus distribué entre acteurs différents ayant des systèmes d’information hétérogènes. Les blockchains privées ou semi-privée comme nous l’avons vu s’apparentent plus à des “distributed ledger” – ou registres distribués – qu’à des blockchain dans l’esprit. En effet, une blockchain privée est une blockchain avec un degré élevé de centralisation. Elle perd donc sa qualité d’intermédiaire de confiance mais gagne en efficience.

Par contre, pour des acteurs qui partagent beaucoup de données et qui ont besoin d’intégrer leur SIs fréquemment, la blockchain privée peut s’avérer plus pratique que des interconnexions d’APIs entre acteurs deux à deux ou un système centralisé auquel tous les acteurs se branchent. Dans un cas ou dans l’autre, il faut choisir entre le plat de spaghettis architectural ou le SPOF (Single Point Of Failure) de l’acteur centralisé. La solution centralisé étant également un frein à l’ouverture des systèmes et donc un frein à l’innovation.

D’un autre côté, la blockchain publique dans son essence est née d’une expérimentation réussie que ses créateurs ont lâché dans la nature sans presque aucune forme de régulation (la blockchain du bitcoin). Bien que de nombreuses sociétés ont repris son esprit pour implémenter leurs propres solutions enterprise-ready, la blockchain reste un objet mystérieux qu’on dissocie difficilement de la crypto-monnaie et plus spécifiquement du bitcoin. La blockchain est une innovation de rupture essentiellement psychologique car les conditions dans lesquelles elle est née sont mystérieuses. De plus sa réputation reste encore très liée à la spéculation folle, au dark web et aux piratages de plateformes de trading. Difficile pour des DSIs s’imaginer inclure ce genre de technologies dans leur système d’information même si techniquement elles sont aujourd’hui assez bien comprises.

Photo by Tim Trad on Unsplash

6. Les banques marocaines se préparent elles à se servir du blockchain? Si oui pourquoi faire?

Les banques marocaines mènent chacune des expérimentations pour évaluer le potentiel disruptif de la blockchain mais sans nécessairement communiquer dessus.

Je ne peux parler en détail que du cas du CIH Bank où nous avons testé des technologies comme Hyperlerdger Fabric (Linux Foundation/IBM) et R3 Corda pour des uses cases techniques de blockchain totalement privée pour le partage de donnée entre partenaires. Mon sentiment profond après deux ans de prototypes est que la blockchain privée reste largement surdimensionnée par rapport aux uses cases que nous avons rencontrés. Il n’y avait à priori pas d’opportunité pressante à adopter ce genre de technologie en interne ou en partenariat fermé.

Par contre, il existe un réel enjeu de place pour la blockchain semi-privée voire publique pour les échanges de données transactionnelles ou de KYC entre banques. Ce n’est que dans ce contexte national que la blockchain prend son sens et il me semble que les acteurs concernés ont déjà entrepris leurs propres expérimentations.

7. Est ce que certaines fonctions bancaires ne risquent pas de disparaître au profit d’acteurs utilisant la blockchain ?

Une des inquiétudes qui revient le plus souvent est de voir les cryptocurrencies remplacer les monnaies traditionnelles et donc échapper à toute imposition et contrôle. Le lancement annoncé en 2020 de la blockchain Libra initiée par Facebook a récemment ravivé ces craintes. Il est aujourd’hui techniquement possible que les échanges monétaires entre personnes et entreprises se fassent en utilisant du bitcoin ou de l’ether de manière sécurisée et pratique. Mais cela se heurte à plusieurs problèmes :

Tout d’abord la faible capacité d’absorption de transaction des grandes blockchains publiques. De l’ordre de 3 transaction par seconde pour le bitcoin contre 1000 fois plus pour un réseau comme Visa. Ce manque de scalabilité est un des principaux obstacles à la démocratisation des cryptocurrencies.

D’autre part et c’est lié à la scalabilité, le fait d’avoir un grand nombre de mineurs rend la blockchain plus robuste mais en pratique la synchronisation de tous ces mineurs peut prendre du temps. Sans rentrer dans les détails, on conseille généralement d’attendre une bonne heure sur la blockchain du bitcoin pour avoir la confirmation du bon déroulement de la transaction. Se faire retenir une heure par l’épicier du coin pour qu’il ait la confirmation d’un paiement de quelques dirhams, cela parait surréaliste.

Photo by Clay Banks on Unsplash

Enfin, parallèlement aux frais de transactions importants, le marché des cryptocurrencies est très volatil en raison d’un grand nombre de spéculateurs et parfois de très gros porteurs qui peuvent facilement manipuler le marché. Les taux cryptocurrency/monnaies traditionnelles varient tellement qu’il peut être risqué d’acheter ou de vendre au mauvais moment. Et pourtant il faut bien revenir aux monnaies traditionnelles au moment de payer les impôts ou les cotisations sociales. A ce moment là, sans couverture financière le risque de change peut faire que l’addition soit salée.

La blockchain Libra répond à ce dernier point en proposant un stablecoin, c’est-à-dire une cryptocurrency protégée de la spéculation par un fond garanti en monnaies traditionnelles. Quant aux autres points, il faut noter que Libra ne sera pas une blockchain totalement publique dans un premier temps. Les détails de l’implémentation sont encore attendus.

Ainsi le système monétaire classique ne sera pas à priori remplacé par la blockchain ce qui protège pour l’instant les banques et les états d’une disruption non contrôlée de leur fonctionnement.

8. Quel est le rôle des mineurs dans le blockchain? Comment sont-ils rémunérés?

Les mineurs forment l’ossature de la blockchain. Ils sont tout d’abord les dépositaires de la donnée puisqu’ils stockent chacun une copie de celle-ci. Ils sont de plus une porte d’entrée pour la blockchain puisqu’il faut passer par eux pour interagir avec elle. Enfin, ils sont chargés de vérifier et d’ordonnancer les “faits digitaux” qu’ils soient des transactions ou des manipulations de données dans des contrats. Ils se rémunèrent pour ce triple rôle à travers la création spontanée de crypto-monnaie et le prélèvement de frais de transaction. Et ils revendent cette crypto-monnaie pour couvrir leurs charges dans le monde réel (investissements, électricité et main d’oeuvre).

A travers ces trois rôles, les mineurs peuvent également influer sur le code qui fait tourner la blockchain plus ou moins en concertation avec les développeurs.

Dans les blockchains publiques, toute personne peut devenir mineur sous réserve d’avoir les équipements informatiques adaptés. Par contre dans les blockchains privées, les mineurs sont choisis par l’administrateur de la blockchain et le plus souvent dans un climat de confiance préalable. La cryptocurrency n’a alors plus vraiment d’utilité économique car les mineurs ont un intérêt autre à participer à la blockchain que la rémunération (bien que ce soit techniquement possible).

9. Certains pensent à la monnaie dite bitcoin quand on parle de la blockchain alors qu’on peut utiliser la blockchain sans recours à la bitcoin. Que pensez-vous?

Il est normal que beaucoup associent encore la technologie blockchain à la première implémentation historique de celle-ci qui a donné la blockchain du bitcoin. La cryptocurrency associée -le bitcoin- fascine car elle a connu une augmentation vertigineuse de son cours contre les monnaies classiques ces dernières années, alimentant l’illusion qu’il est possible de gagner beaucoup d’argent très vite. De plus sa volatilité importante alimente régulièrement les journaux et blogs de trading ce qui fait qu’on en entend parler plus souvent que de la blockchain en elle-même.

En réalité, le bitcoin comme les autres cryptocurrencies de leur blockchains respectives ne sont qu’un instrument technique économique pour perpétuer la maintenance de celles-ci. En effet, pour soutenir l’effort énergétique des mineurs qui font tourner le réseau, il faut les récompenser par un actif qu’il prélèvent sur les transactions ou créent sous certaines conditions. Si cet actif – la cryptocurrency – prend de la valeur, alors les mineurs peuvent le vendre et subvenir à leurs besoins tout en continuant de faire fonctionner le système. La cryptocurrency prend de la valeur car les utilisateurs qui veulent utiliser la blockchain doivent inclure des frais de transaction en cryptocurrency, donc en acheter. Elle est en ce sens un carburant pour faire tourner la machine. Il ne peut y avoir de blockchain publique sans cryptocurrency – ie un moyen de rémunérer les mineurs.

Photo by David Shares on Unsplash

Mais le coeur de la blockchain n’est pas la cryptocurrency mais sa capacité à stocker des transactions (qui peuvent porter sur de la cryptocurrency ou pas) avec les caractéristiques que nous avons décrites précédemment. Dans les blockchain récentes, il est possible d’héberger du code sous forme de “contrat intelligent” (smart contract) dans lesquels des applications riches et complexes peuvent vivre. Le principal intérêt de la blockchain est pour moi de l’utiliser comme une forme de cloud public ouvert qui porte des fonctions natives d’identité cryptographique, de non-répudiation et de tolérance aux pannes.

10. Comment les ayants droits peuvent récupérer les bitcoins d’un proche qui décède?

Pour récupérer ou plus précisément manipuler des bitcoins, il faut posséder la clé privée associée – sorte de mot de passe cryptographique. Si une personne décède sans avoir laissé sa clé privée dans un coffre (écrite par exemple sur un bout de papier) ou à un exécuteur testamentaire, il est absolument impossible dans l’état de nos connaissances de récupérer les bitcoins. Ceux-ci sont donc définitivement perdus pour la communauté.

Pour les personnes qui ne veulent pas confier leur clé à autrui mais désirent tout de même léguer leurs bitcoins, il est possible d’utiliser les fonctionnalités avancées de la blockchain (comme Ethereum) :

Typiquement, un possesseur de bitcoin “Rachid” peut créer un contrat intelligent C qui se comporte de la manière suivante :

- Si Rachid envoie une quantité non nulle de bitcoin à C, C stocke le bitcoin chez lui

- Si Rachid envoie 0 bitcoin à C, alors C prend tout le stock du bitcoin qu’il a et le renvoie à Rachid. La transaction vide est une sorte de demande de remboursement.

- Et surtout si Rachid ne réalise aucune transaction avec C pendant plus de 5 ans, alors C prend tout le stock du bitcoin qu’il a et le renvoie à un bénéficiaire choisi par Rachid au départ.

Le contrat ne répond bien sûr qu’aux transactions de Rachid et à personne d’autre.

De cette manière, le possesseur de bitcoin n’a besoin de faire confiance à aucun coffre ni à aucune personne, mais seulement à la blockchain à travers ce smart contract, automate qui s’exécutera sur celle-ci selon les règles données lors de sa création.

11. Comment accéder à la blockchain ?

Techniquement, la blockchain est l’ensemble des serveurs des mineurs en activité. Ces serveurs sont accessibles publiquement et toute personne avec les bons outils peut communiquer avec un ou plusieurs de ces serveurs pour envoyer une transaction ou connaître le solde en cryptocurrency de son compte.

Mais pour l’utilisateur lambda, cet accès direct n’est en pratique pas possible et celui-ci doit, ironie du sort, utiliser des intermédiaires pour gérer son compte sur une ou plusieurs blockchains. Ces intermédiaires sont des plateformes de trading, des applications mobiles sous formes de wallet ou des outils open source testés et audités pour les plus méfiants d’entre nous.

Ce simple constat nous fait déjà comprendre que le citoyen/consommateur que nous sommes sera toujours assujetti à des intermédiaires auxquels il faudra in fine faire confiance.